Duración

- Duración: Una medida de la sensibilidad del precio de un bono ante un cambio en las tasas de interés.

- Vencimiento: El número de años que faltan para que un bono pague su capital a los inversores.

- Rendimiento: Recibir renta o intereses de un bono.

- Cupón: Los pagos de intereses que el tenedor del bono recibe hasta que el bono vence.

- Opciones de rescate: Los términos y condiciones conforme a los cuales el bono puede rescatarse o "retirarse" antes de tiempo por parte del emisor.

¿Qué es la duración de un bono?

La duración es una medida del riesgo de la tasa de interés del bono que considera el vencimiento del bono, el rendimiento, el cupón y las opciones de ser llamado. Estos muchos factores se utilizan para obtener un número que mide la sensibilidad del valor de un bono ante cambios en las tasas de interés.

Cómo utilizan los inversores la duración

Generalmente, cuanto mayor sea la duración del bono, más caerá su valor si aumentan las tasas de interés, porque cuando las tasas de interés suben, el precio del bono cae y viceversa. Si un inversor espera que las tasas de interés caigan durante la tenencia del bono, un bono con una duración mayor podría ser apetecible porque su valor aumentaría más que el de los bonos comparables con duraciones más cortas.

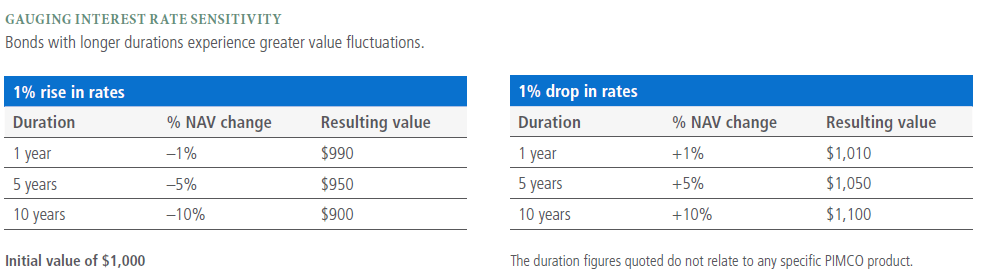

Como muestra la tabla a continuación, cuanto más corta es la duración del bono, seguramente será menos volátil. Por ejemplo, un bono con una duración de un año solamente perdería el 1% de su valor si las tasas aumentaran un 1%. Sin embargo, un bono con una duración de 10 años perdería el 10% si las tasas aumentaran ese mismo 1%. Por el contrario, si las tasas caen un 1% los bonos con una mayor duración ganarían más, mientras que los de una menor duración ganarían menos.

Los inversores reacios al riesgo, o preocupados por las grandes fluctuaciones en el valor del capital de sus tenencias de bonos, deben considerar una estrategia de renta fija con una duración muy corta. Los inversores que se sienten más cómodos con estas fluctuaciones, o que están convencidos de que las tasas de interés caerán, deben considerar duraciones más largas.

Limitaciones de la duración

Aunque la duración puede ser una herramienta de análisis sumamente útil, no es una medida completa del riesgo del bono. Por ejemplo, la duración no indica nada sobre la calidad crediticia de un bono o la estrategia de renta fija. Esto puede ser particularmente importante para los valores con bajas calificaciones (como los bonos de alto rendimiento), los cuales tienden a reaccionar tanto, sino más, ante las preocupaciones de los inversores sobre la estabilidad de la empresa emisora como a los cambios en las tasas de interés.

Otra limitación para utilizar la duración cuando se evalúa una estrategia de renta fija es que la duración promedio puede cambiar cuando los bonos dentro del portafolio vencen y cambian las tasas de interés. Así, la duración en el momento de la compra puede no ser precisa después de haberse las posiciones las tenencias del portafolio. Los inversores interesados deben verificar regularmente la duración promedio de la estrategia de renta fija para evitar sorpresas, o invertir en estrategias que sean gestionadas activamente para mantenerse dentro del rango de duración promedio establecido.

Cómo utilizan la duración los gestores de portafolios

Aunque la duración tiene limitaciones, puede ser una herramienta sumamente útil para construir portafolios de bonos y gestionar los riesgos. A medida que cambia la perspectiva de tasas de interés del gestor de portafolios, este puede ajustar la duración promedio del portafolio (ajustando las posiciones en el portafolio) para que coincida con el pronóstico.

Estos ajustes pueden hacerse para todo el portafolio o para un sector particular dentro del portafolio. Por eso, si el gestor espera que las tasas de interés bajen, la duración promedio del portafolio puede alargarse para obtener el máximo beneficio del cambio. Por otra parte, si la perspectiva del gestor indica que van a subir las tasas de interés, puede acortar la duración promedio del portafolio, acercándola a cero, para minimizar el efecto negativo sobre los valores.

En contraste con la duración positiva más típica, y para proteger el portafolio y posiblemente mejorar la rentabilidad, el gestor puede emplear una estrategia de duración “negativa” si está muy convencido de que van a subir las tasas de interés . Un portafolio con una duración negativa aumenta de valor cuando suben las tasas de interés, a menos que afecten otros factores.

PIMCO y la duración

Debido a que las expectativas de las tasas de interés tienen un impacto significativo sobre los valores de los bonos, PIMCO trabaja arduamente para intentar prever las tendencias económicas y políticas globales que pudieran afectar a la dirección de las tasas de interés. Esa perspectiva a largo plazo luego se traduce en un rango de duración general para nuestros portafolios, donde se hacen ajustes a corto plazo, según sea necesario, dentro de ese rango. Además de las tasas de interés, también aplicamos medidas de duración para determinar la sensibilidad del valor de los bonos a los cambios introducidos por otros factores, como las curvas de rendimiento y los márgenes de bonos.

Avisos Legales

Todas las inversiones conllevan riesgos y pueden perder valor. Invertir en el mercado de bonos tiene riesgos, incluidos los riesgos de mercado, tasas de interés, emisor, crédito, riesgo de inflación y riesgo de liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por los cambios de las tasas de interés. Los bonos y las estrategias de renta fija de mayor duración tienden a ser más sensibles y volátiles que los de corta duración; por lo general, los precios de los bonos caen a medida que suben las tasas de interés y el entorno actual de tasas de interés bajas aumenta dicho riesgo. Las reducciones actuales en la capacidad de las contrapartes de bonos pueden contribuir a una disminución de la liquidez en el mercado y a un aumento de la volatilidad de los precios. Las inversiones en bonos pueden valer más o menos que el costo original al rescate. Los inversores deben consultar a un profesional de inversiones antes de tomar una decisión de inversión.

La duración es, en general, una medida más precisa para cambios pequeños en las tasas de interés. En el caso de cambios más grandes en las tasas de interés, otros factores pueden también afectar el precio de los bonos.

Este material ha sido distribuido solo a efectos informativos y no debe considerarse un asesoramiento o recomendación de inversión de ningún valor, estrategia o producto de inversión en particular. Los inversores deben consultar a un profesional de inversiones antes de tomar una decisión de inversión. La información aquí contenida ha sido obtenida de fuentes consideradas fiables, pero no podemos ofrecer ninguna garantía al respecto. PIMCO es una marca comercial de Allianz Asset Management of America L.P. en los Estados Unidos y en todo el mundo. ©2017, PIMCO.

CMR2017-0608-273323

CMR2023-1006-3149765