Invirtiendo durante la etapa tardía, pero no final del ciclo

- La corrección en renta variable a finales del año pasado ha obligado a los inversores a considerar si este es el final de la expansión, o simplemente una corrección abrupta de un ciclo tardío.

- Aunque esperamos que la expansión continúe en 2019, es probable que la volatilidad del mercado también continúe, por lo tanto, vemos que el riesgo de recesión aumentará en los próximos 12 a 24 meses.

- Nuestra opinión clave es que los inversores deben mantenerse invirtiendo, manteniendo una preferencia juiciosa hacia valores de mayor calidad y liquidez en todas las clases de activos.

- También, identificamos tres oportunidades de inversión idiosincrásicas potenciales.

A medida que la expansión económica envejecía y la volatilidad aumentaba durante 2018, el consenso pasó de considerar que la expansión de EE. UU. continuaría en el futuro, a creer que estamos en la última etapa. Sin embargo, la abrupta venta a finales de año, en la que los mercados de renta variable estadounidense (S&P 500) disminuyeron un 19% desde el máximo de septiembre hasta el mínimo de diciembre, ha obligado a los inversores a considerar si este es el final de la expansión o si se trata simplemente una brusca corrección como parte de una etapa tardía del ciclo que ha creado oportunidades de compra tácticas.

Nuestra opinión es que la economía se encuentra en una etapa tardía del ciclo, no en la etapa de fin de ciclo. Sin embargo, esto requiere un enfoque de inversión significativamente diferente del que ha prevalecido en los últimos 10 años, que generalmente consistía en apalancar y maximizar las posiciones largas en cada clase de activos a medida que las valoraciones inicialmente atractivas se combinaban con el apoyo de los bancos centrales y la continua globalización, y las mejoras en la eficiencia impulsaron los precios de los activos. Muchos de estos factores se están revirtiendo y, como es típico de los ciclos tardíos, uno tiene que ser más selectivo y prudente en sus inversiones.

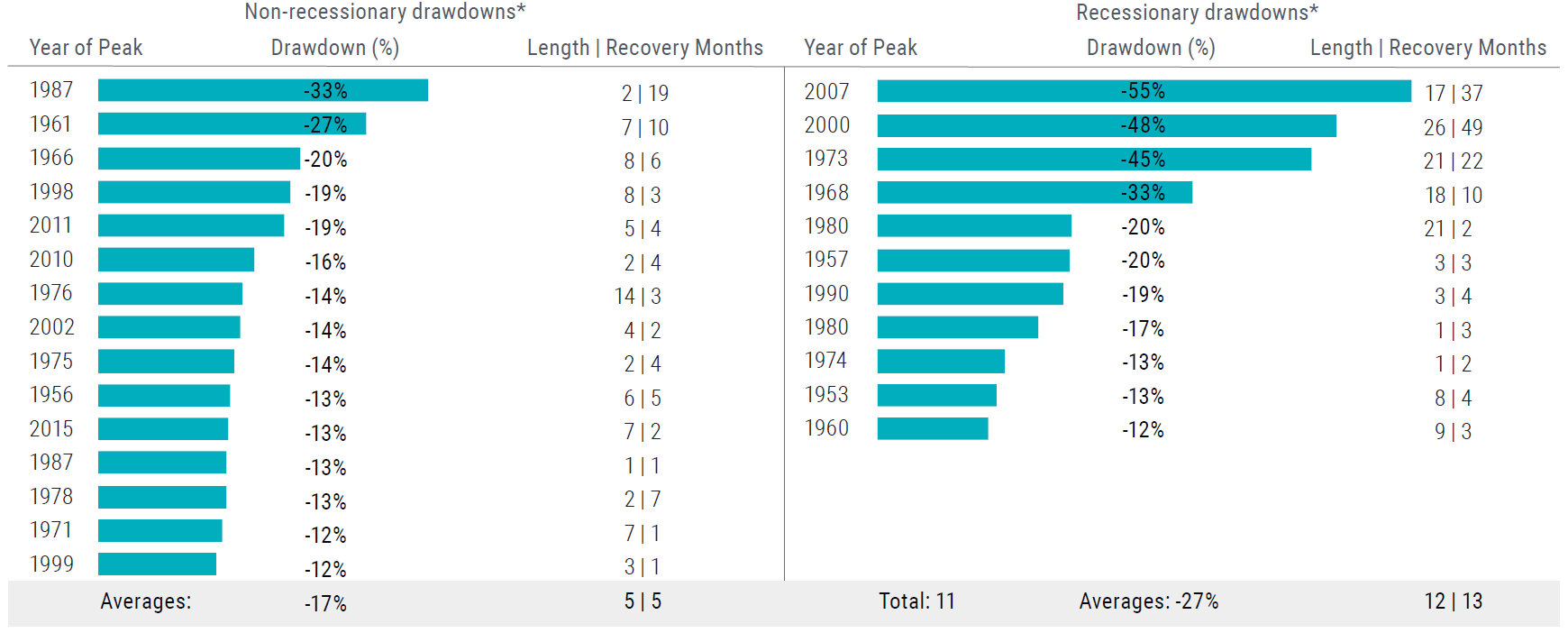

Señalamos esta transición hacia la etapa tardía del ciclo en nuestras Perspectivas de Asignación de Activos de 2018, “Sencillos y dobles,” y destacamos varios riesgos asociados, incluyendo una mayor volatilidad de los mercados y correlaciones menos estables entre acciones y bonos, que se han materializado. El resultado de estos riesgos se manifestó en los descensos de multiples mercados de activos en el 2018 con descensos de las acciones (S&P 500) del 4,4%, de los commodities (Índice Bloomberg Commodities) del 11,3% y renta fija (Índice Bloomberg Barclays U.S. Aggregate) plana. Sin embargo, se deben esperar mayores niveles de volatilidad en la etapa tardía del ciclo, especialmente con la desaceleración de crecimiento y la reducción de los niveles de apoyo monetario en las principales economías del mundo. Aunque son menos severas y de menor duración, el número de pérdidas en los mercados de renta variable no recesivos de la posguerra en realidad supera a las pérdidas en los mercados de renta variable recesivos (ver gráfica 1).

Source: PIMCO, NBER US Business Cycles to 1951 as of 31-Dec-2018

Analysis excludes the current equity drawdown which was 20% as of December 2018.

* Sample of drawdowns correspond to recessionary drawdowns since 1951 that equal or exceed the negative 12% drawdown of that year. There were two separate drawdowns greater than 12% recorded during the 1973 recession.

Adicionalmente, si bien el riesgo de recesión es elevado, nuestro análisis indica que es más probable que permanezcamos en territorio de crecimiento global positivo durante los próximos 12 meses, con elevadas probabilidades de recesión elevadas después.

Resumen de las perspectivas sobre clases de activos

En general, dado que creemos que estamos en una etapa tardía del ciclo, no de fin de ciclo, nuestra perspectiva es que hay que seguir invirtiendo, pero preferimos juiciosamente valores de mayor calidad y liquidez en todas las clases de activos. Los suficientes saldos en equivalentes de efectivo (que ahora ofrecen rentabilidades reales positivas en los EE. UU.) deberían ofrecer a los inversores la posibilidad de capitalizar las oportunidades idiosincrásicas que surgen cuando la volatilidad del mercado da lugar a que las valoraciones excedan los factores etapa, como vimos en el cuarto trimestre.

Aquí un resumen de nuestras perspectivas sobre las principales clases de activos, que analizaremos con mayor detalle más adelante:

- Renta variable: Esperamos que la volatilidad continúe obstaculizando el apetito de los inversores por la renta variable en 2019 , por lo tanto, mantenemos un énfasis en la liquidez con una asignación de renta variable de alta calidad, defensiva y ligeramente subponderada. Favorecemos las grandes capitalizaciones y renta variable estadounidense por encima de la baja capitalización y de la renta variable internacional de los mercados desarrollados.

- Tasas: Aunque seguimos creyendo que la renta fija ofrece un diversificador atractivo para el riesgo en los portafolios, preferimos una duración de bajo riesgo a medida que avanzamos hacia la parte final del ciclo. Por ese motivo, favorecemos la duración de EE. UU. por encima del Reino Unido, Japón y cierta duración europea.

- Crédito: Dada nuestra visión de un ciclo tardío, esperamos que el crédito corporativo tenga un desempeño inferior durante el próximo año. Dentro del crédito corporativo, preferimos bonos a corto plazo de emisores de alta calidad, especialmente en sectores defensivos y no cíclicos, lo que se ajusta a nuestro tema de calidad y liquidez. La subponderación del alto rendimiento refleja, en particular, el exceso de emisiones de préstamos apalancados de baja calidad. Continuamos favoreciendo los bonos respaldados por hipotecas (MBS) que no son respaldados por agencias, ya que siguen siendo una alternativa de alta calidad relativamente estable al crédito corporativo. También mantenemos "municiones" o reservas para perseguir oportunidades específicas, que consideramos ofrecen características atractivas de riesgo/recompensa.

- Activos reales: Históricamente, los activos reales tienden a tener un buen desempeño en entornos de un ciclo tardío; sin embargo, esa relación se ha vuelto menos estable en períodos recientes. Dicho esto, seguimos considerando los activos reales como una cobertura eficaz contra la inflación creciente (o sorprendente), así como un diversificador de portafolio y, por lo tanto, mantenemos una modesta asignación a lo que creemos que son oportunidades con valoraciones atractivas, incluyendo los Títulos del Tesoro Protegidos contra la Inflación de Estados Unidos (TIPS) y las sociedades de participación limitada (MLP) de las operaciones intermedias de la industria petrolera.

- Divisas: Tenemos una visión matizada de las divisas, y esperamos que surjan oportunidades más significativas para generar alfa fuera de las divisas principales. Actualmente estamos cerca de la neutralidad en dólares estadounidenses (USD) frente a las demás divisas principales, y buscaremos oportunidades idiosincrásicas en los mercados emergentes a medida que dichas oportunidades desarrollen. Esperamos que la presión a la baja sobre el yuan chino (CNY) se mantenga, y, por lo tanto, mantendremos las posiciones cortas de divisas asiáticas frente al dólar estadounidense.

Escenario base dadas nuestras perspectivas cíclicas

Nuestro escenario base es que la expansión global seguramente continuará este año, pero con las principales economías "sincronizando hacia abajo" en tasas de expansión (consulte nuestra última Perspectiva Cíclica para más detalles). Si bien Estados Unidos tuvo un desempeño destacado en 2018, las condiciones financieras más estrictas y la disminución del estímulo fiscal deberían reducir las perspectivas de crecimiento en el futuro, y vemos que EE.UU. se expande en el rango del 2,0% al 2,5% este año, por debajo de casi el 3% en 2018.

La cuestión de cuándo (o si) regresará la inflación en Estados Unidos volverá a mantenerse en primer plano. La reciente caída de los precios del petróleo debería pesar sobre el número de titulares, mientras que la inflación subyacente se mantiene estable a pesar de la aceleración del crecimiento salarial. Nuestro caso base pronostica que las presiones inflacionarias se mantendrán moderadas en 2019. No obstante, una sorpresiva inflación en la etapa final del ciclo sigue siendo un riesgo clave contra el que nos estamos protegiendo en los portafolios.

Abundan otras fuentes de incertidumbre. ¿Cómo reaccionarán los mercados si la Reserva Federal decide detener las subidas en la tasa de referencia en 2019? ¿El conflicto entre Estados Unidos y China tiene raíces más profundas que una simple disputa comercial? Ambas preguntas tienen el potencial de contribuir a una mayor volatilidad en el próximo año.

Aunque esperamos que la expansión continúe en 2019, el camino podría seguir siendo accidentado, y estamos dedicando mucho tiempo a refinar nuestros modelos de ciclo de negocios (detalles a continuación), que muestran que los riesgos de recesión aumentan en un horizonte de dos años.

Evaluando la etapa del ciclo de negocios

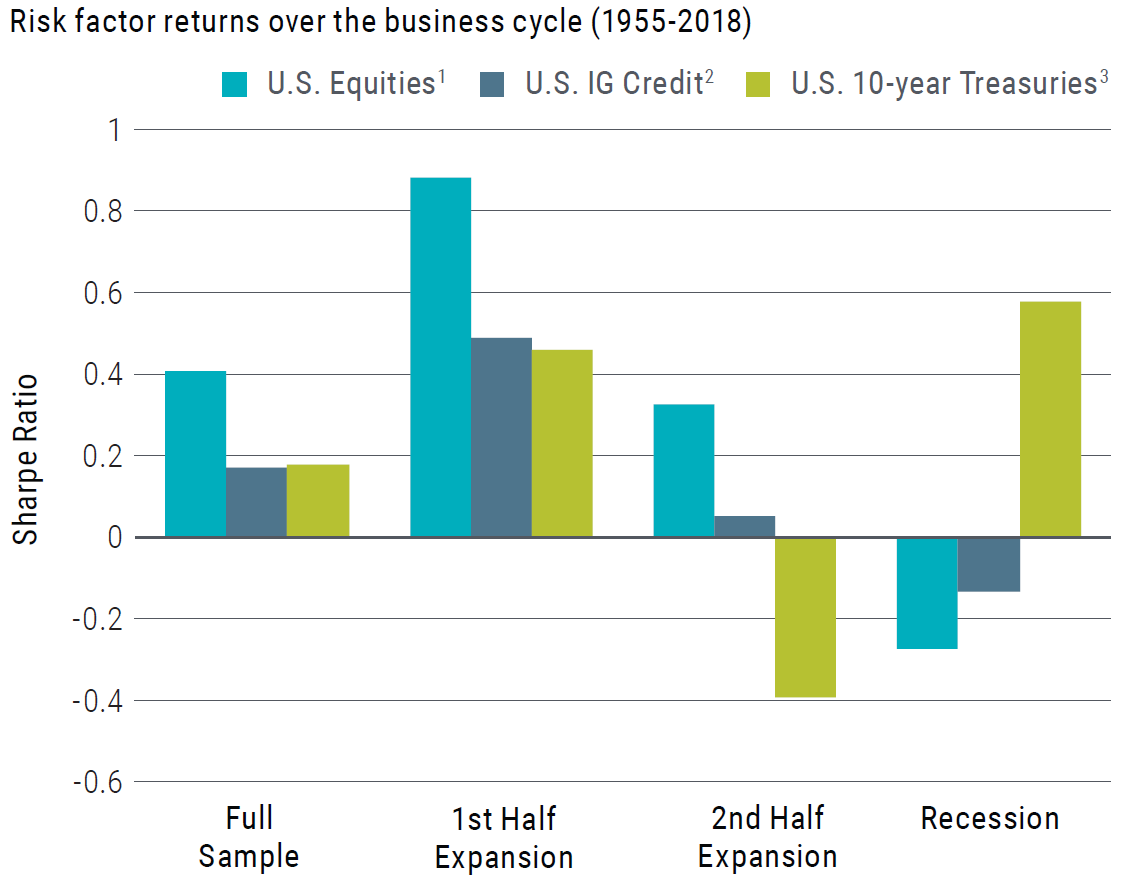

La pregunta clave con la que los propietarios de activos están lidiando hoy es si nos encontramos tarde en el ciclo económico de los EE.UU. o en el fin del ciclo. Distinguir entre estas dos fases es fundamental: la historia muestra que los activos se comportan de forma muy diferente en las diferentes etapas del ciclo, ya que las acciones normalmente superan a los bonos durante las últimas etapas de una expansión y los bonos superan a las acciones durante las primeras etapas de una recesión (ver gráfica 2).

Source: PIMCO; Gurkaynak, R., Sack, B., and Wright, J. (2006) FEDS paper; Kenneth R. French database; NBER. Data as of 30-Sept-2018

1 From 1955 - 1969, U.S. Equities total returns are taken to be that of the market factor from the Kenneth French database. From 1970 - 1987, U.S. Equities total returns correspond to the of the MSCI USA Index. After 1988, U.S. Equities are the excess returns to the S&P 500.

2 U.S. Credit excess returns are measure over duration-matched Treasuries (all others are measured over cash), per year of spread duration. The history of U.S. Credit excess returns begins in 1973.

3 Historical excess returns to the Treasury series are estimated from par rates provided by Gurkaynak, Sack, and Wright from "H15" series of constant-maturity yields from the Federal Reserve, and Ibbotson Associates. After 1988, the series is spliced with excess returns to the Bloomberg Barclays U.S. Treasury 7-10 Year Index. Returns are per year of duration.

Recessions and expansions are as defined by NBER. We divide expansions into two equal calendar halves and present Sharpe ratios in these sub-periods as well.

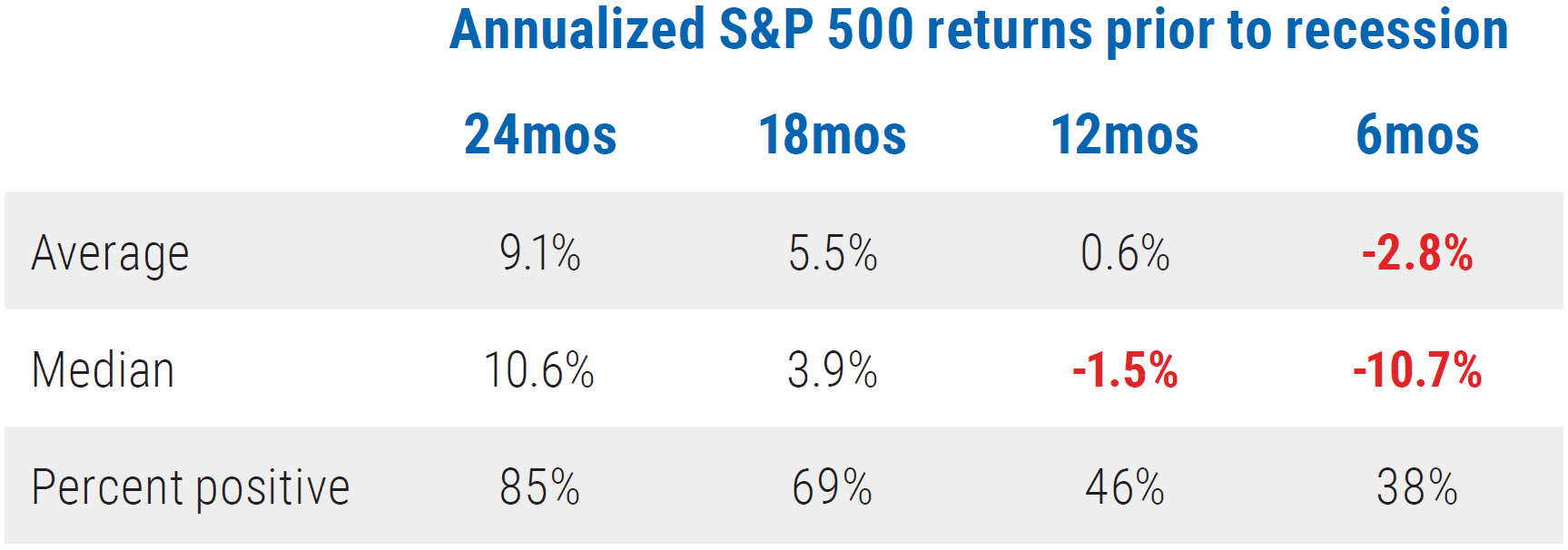

Además, responder demasiado temprano a una llamada de recesión puede ser tan caro como responder demasiado tarde. Observe la experiencia diversa de los inversores de renta variable históricamente en el marco temporal previo a una recesión (ver Gráfica 3).

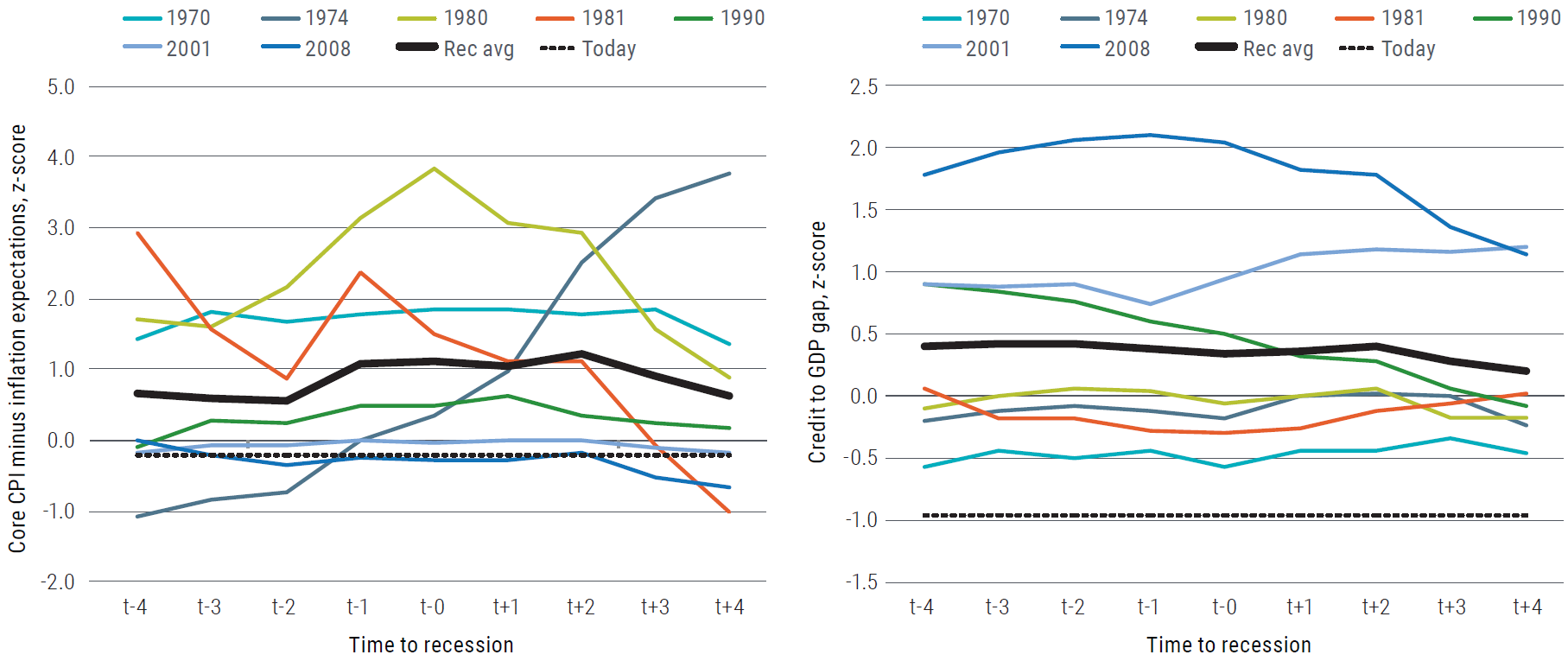

Si bien los riesgos de la etapa final del ciclo y recesión aumentan, no todas las recesiones se crean del mismo modo, y la próxima recesión puede ser diferente de las experiencias anteriores. Algunas recesiones anteriores (como las 1981 y 1990) fueron causadas por el sobrecalentamiento, manifestado en mayores presiones salariales e inflacionarias; otras (como las de 2001 y 2008) fueron impulsadas por desequilibrios financieros, evidenciados en los altos niveles de crédito pendiente y los bajos niveles de ahorro. Visto a través de la lente de la inflación y las brechas crediticias, el período actual parece diferente de los dos tipos, ya que la inflación sigue siendo moderada y el crédito privado agregado no es inusualmente elevado (Gráfica 4).

Esta es la razón por la que estamos atentos, y refinamos periódicamente nuestros modelos de previsión del ciclo de negocios y de la recesión (ver barra lateral en modelos). Nuestros modelos cuantitativos más estándares indican que la probabilidad de una recesión en EE. UU. en los próximos 12 meses ha aumentado a cerca del 30%, mientras que nuestros modelos a medida sugieren que ahora estamos más a mitad de ciclo, pero que la probabilidad de entrar en un entorno de la etapa final de ciclo, o incluso recesivo, en los próximos uno o dos años es mucho mayor.

Por lo tanto, aunque los datos de desaceleración económica y los indicadores financieros son modelos adelantados para inferir una posible recesión futura, es muy difícil predecir cuál será el catalizador final. Algunas posibilidades incluyen el desequilibrio fiscal, el comercio o la geopolítica, o tal vez se deba a un riesgo en el que el mercado no está enfocado actualmente. Dada la amplia gama de posibles resultados futuros, los inversores no deberían centrarse en un solo escenario. En cambio, deberían aspirar a construir un portafolio con el potencial de superar el rendimiento en una variedad de entornos y ser resilientes en las recesiones.

Modelos de expansión y recesión

Emmanuel Sharef

Executive Vice President

Gestor de portafolios

En PIMCO utilizamos una amplia gama de enfoques para analizar el ciclo económico. Los métodos cuantitativos complementan el enfoque basado en los factores fundamentales en nuestros foros económicos trimestrales para obtener una evaluación integral de la etapa del ciclo de negocios.

Reconocemos que ningún modelo único es perfecto, por lo que hemos desarrollado una variedad de modelos internos para proporcionar una imagen más completa. Nuestros modelos cuantitativos más estándares que se centran en el riesgo de recesión (conocidos como probit y modelos de redes neurales entre los investigadores) estiman que la probabilidad de una recesión en EE. UU. en los próximos 12 meses ha aumentado alrededor de un 30%. Mientras tanto, un modelo más amplio de factores dinámicos, que divide el ciclo de negocios en seis fases, sugiere que lo más probable es que estemos en la mitad del ciclo, pero la probabilidad de entrar en un entorno de etapa final del ciclo o incluso recesivo, en los próximos uno o dos años es alta.

La suposición clave sobre la que se basa el modelo de factores dinámicos es que un pequeño conjunto de "factores" subyacentes impulsan la economía y diversas series de tiempo económicas son la realización de estos factores con diferentes tiempos. Esto es similar a un análisis de componentes principales (PCA, por sus siglas en inglés), aunque con modificaciones para tener en cuenta la diferencia en cuanto a los periodos de liberación de datos, las frecuencias de observación y el ruido de medición. Este es un algoritmo bien establecido propuesto por Forni et al.,1 que también forma la base del Medidor de Inflación Subyacente de la Reserva Federal de Nueva York2 y de la previsión del PIB de la Reserva Federal de Nueva York,3 que son sistemas diseñados para rastrear fácilmente la actividad o la inflación mediante la captura de flujo de datos en tiempo real.

En nuestro modelo, estimamos estos factores basándonos en 750 variables de series de tiempo en los Estados Unidos que cubren una amplia gama de fenómenos, incluyendo crecimiento y sus componentes, componentes de inflación, datos del mercado laboral, encuestas, estadísticas de vivienda, datos bancarios, tasas de interés y series de precios de activos, entre otros. También estimamos un modelo global separado que cubre 1.400 series de tiempo mundiales para estimar los ciclos de negocios internacionales. Basándose estos factores, el modelo pretende identificar a cuál de las seis fases – tres tercios de cada una de ellas de expansión y recesión – se asemeja más la economía, y cómo es probable que evolucione.

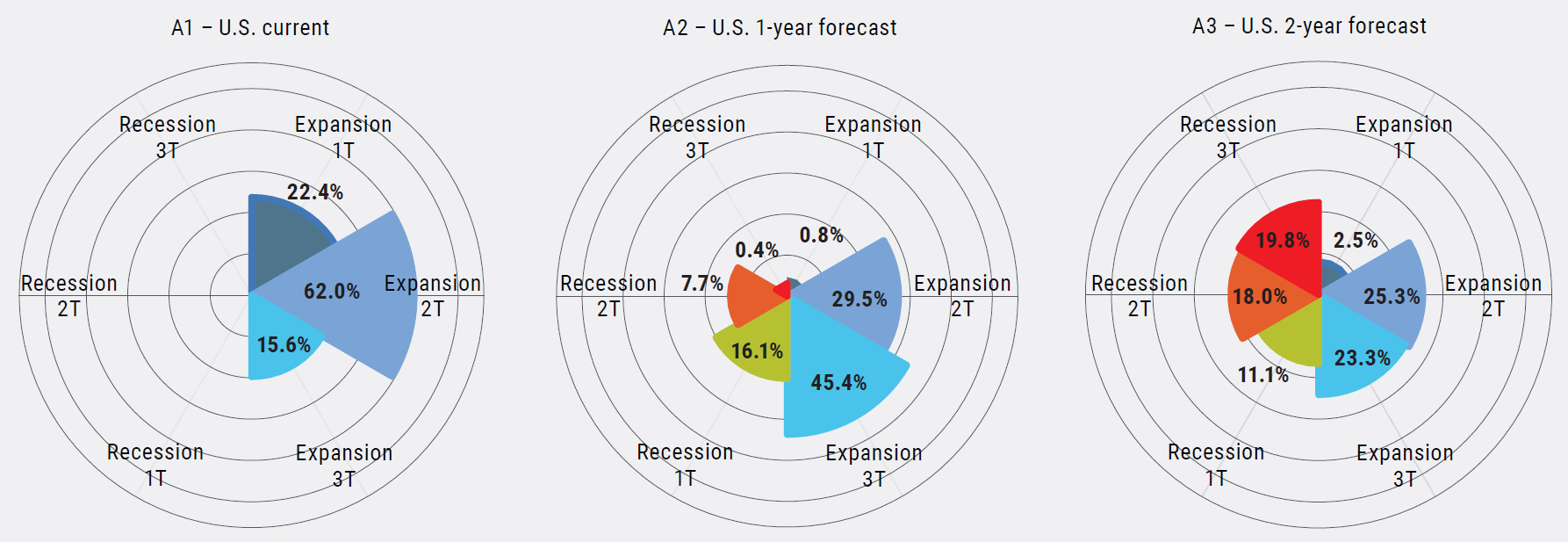

Los resultados del modelo muestran que el comportamiento económico actual parece de mitad de expansión con casi un 70% de probabilidad (Gráfica A1). Dentro de un año, las probabilidades de un comportamiento de la etapa final del ciclo e incluso recesivo se elevan a casi el 60% (A2), y a dos años se elevan aun más, hasta el 70%, con mayores probabilidades de recesión (A3).

Conocer cómo se comportan normalmente los activos en las diferentes fases del ciclo, y tener estimaciones de la distribución actual y futura del ciclo de negocio, nos ayuda a construir diferentes asignaciones de portafolio en función del horizonte de inversión y del período de tenencia objetivo.

Source: PIMCO, as of 31 Dec 2018.

Hypothetical example for illustrative purposes only.

References

1 Mario Forni, Marc Hallin, Marco Lippi and Lucrezia Reichlin, " The Generalized Dynamic-Factor Model: Identification and Estimation," The Review of Economics and Statistics (2000), 82 (4), 540-554

2 Marlene Amstad, Simon Potter and Robert Rich, "The FRBNY staff underlying inflation gauge: UIG," No 672, Staff Reports, Federal Reserve Bank of New York (2014)

3 Marta Banbura, Domenico Giannone, Michele Modugno and Lucrezia Reichlin, "Now-casting and the real-time data flow," No. 9112, CEPR Discussion Papers (2012)

Perspectivas de clases de activos para portafolios de activos múltiples

Renta variable global: subponderación

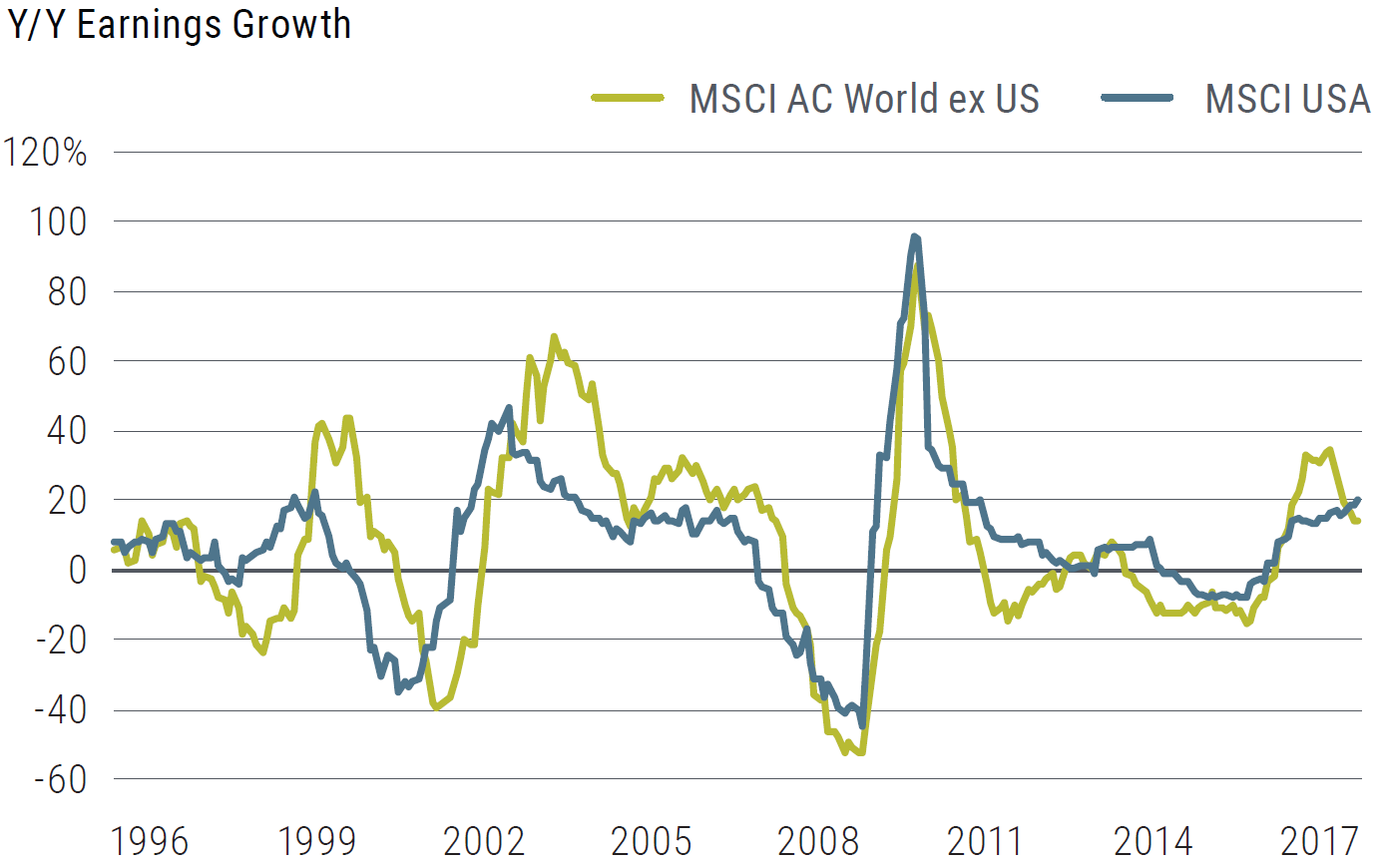

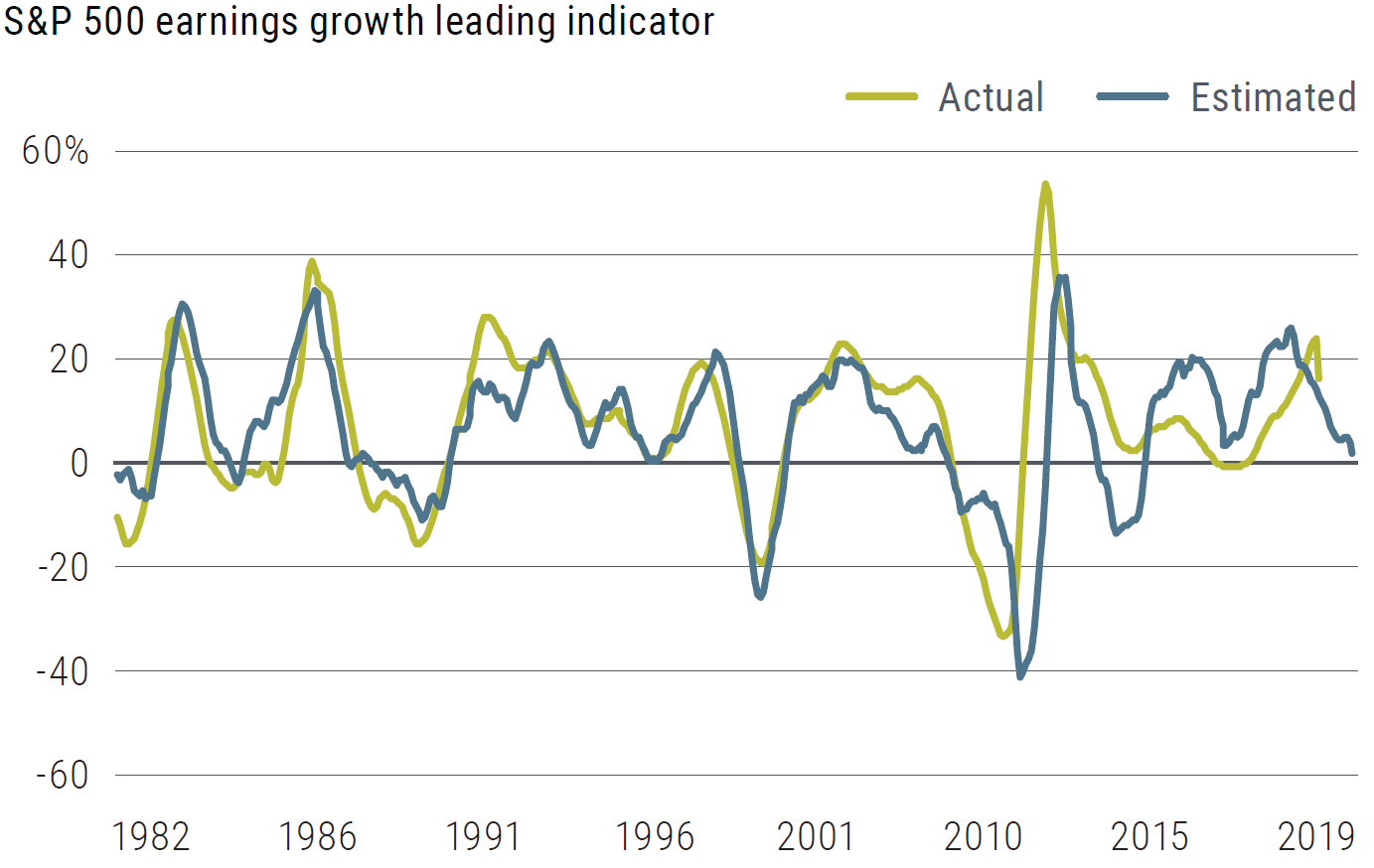

2018 se caracterizó por una compresión significativa de las valoraciones a pesar de un sólido crecimiento de las ganancias (ver gráfica 5). Sin embargo, 2019 traerá un entorno más desafiante y de crecimiento más lento. Nuestro modelo macroeconómico multifactorial de crecimiento de las ganancias en Estados Unidos (ver gráfica 6) sugiere un crecimiento bajo y de un solo dígito este año, con riesgos hacia la baja. Los efectos retardados de las condiciones financieras más estrictas, las comparaciones más difíciles de una sacudida impulsada por el estímulo y el proteccionismo comercial son todos motivos de preocupación. La desaceleración del crecimiento de las ganancias es ahora una historia global, ya que los EE. UU. se unen a la desaceleración en otros lugares.

Source: MSCI, PIMCO as of 30-Nov-2018

Earnings growth peaked outside of the U.S. in early 2018, and may decline in the U.S. during 2019 from tighter financial conditions, trade protectionism, and less fiscal stimulus.

Source: PIMCO as of 31-Dec-2018

Hypothetical example for illustrative purposes only.

Estimated S&P earnings growth tends to closely track actual S&P earnings growth.

La combinación de un crecimiento más lento de las ganancias y una mayor volatilidad da como resultado menores rentabilidades de renta variable ajustadas al riesgo, lo que sugiere una modesta posición de subponderación y requerirá paciencia.

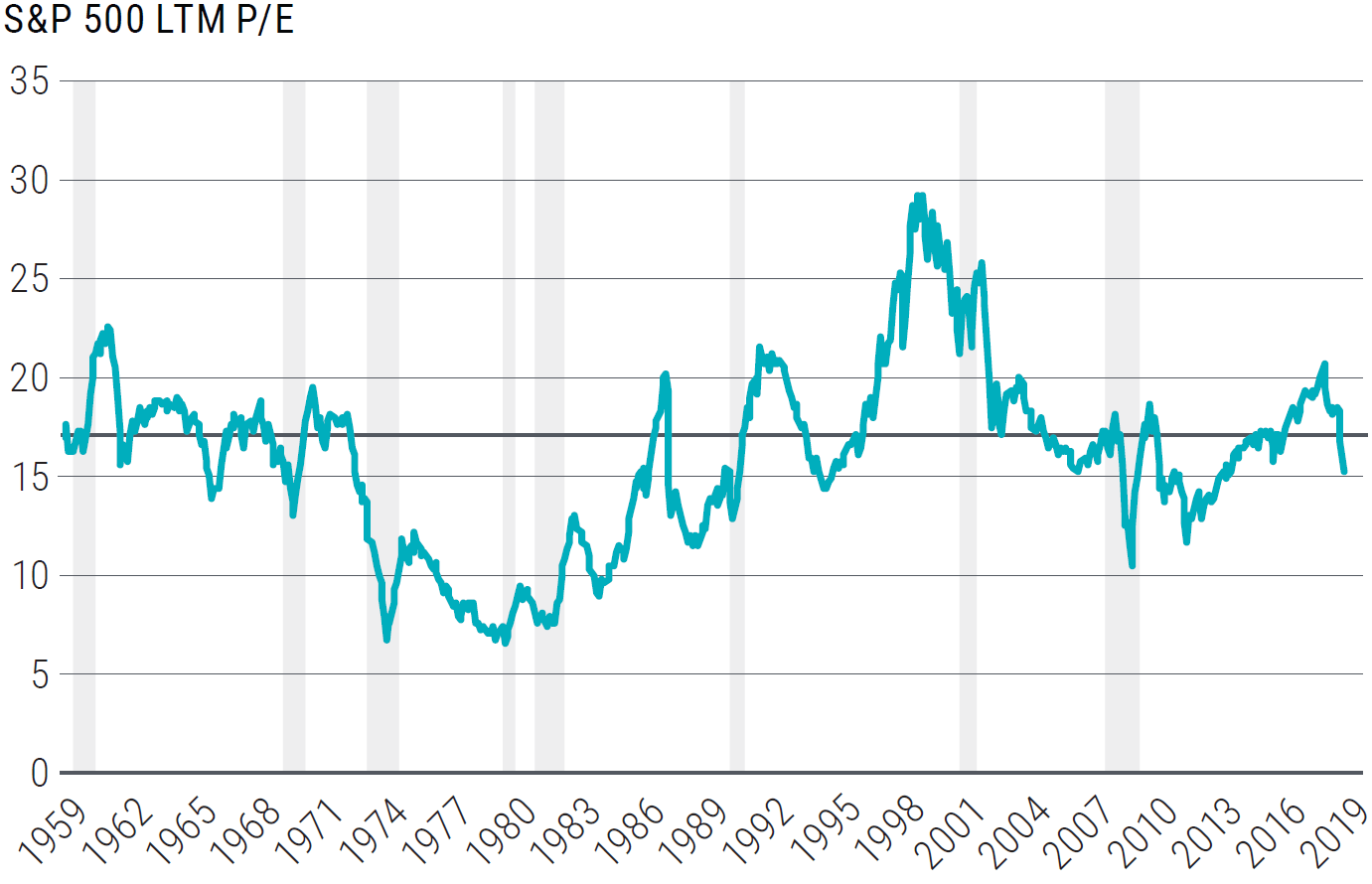

Los múltiplos de valoración de los mercados de renta variable se han comprimido en 2018, pero sólo a niveles promedios a largo plazo (ver gráfica 7). El aumento de la prima de riesgo no es infrecuente durante los períodos de ajuste de la política, ya que los participantes del mercado reajustan las expectativas de crecimiento futuro y ven un potencial de rendimiento más atractivo en los activos de baja volatilidad. Si bien las valoraciones son más bajas que los niveles elevados de principios de 2018, creemos que la caída se justifica por las preocupaciones sobre el máximo crecimiento de las ganancias, el aumento del costo del capital, la competencia del equivalente en efectivo y las inversiones a corto plazo, las políticas proteccionistas y la continua ansiedad de fin de ciclo.

Mantener un sesgo de alta calidad. Iniciamos 2019 con una asignación de renta variable líquida, de alta calidad, defensiva y modestamente subponderada. Continuamos favoreciendo a los valores de gran capitalización frente a los valores de renta variable de pequeña capitalización menos líquidos y más volátiles. Las acciones estadounidenses tienden a presentar muchos de los atributos de alta calidad, más líquidos y menos cíclicos que favorecemos. Japón sigue siendo nuestra exposición preferida a la renta variable no estadounidense, donde las medidas de rentabilidad (por ejemplo, el retorno en capital) han mejorado de manera constante en los últimos años.

Durante las últimas etapas de una expansión, los mercados de renta variable tienden a girar hacia empresas de alta calidad para defenderse del creciente riesgo de desaceleración, el aumento de las presiones sobre los márgenes y el aumento de la volatilidad. Las empresas con niveles de rentabilidad altos y estables tienden a estar mejor posicionadas a medida que el ciclo pasa de la expansión a la recesión, lo que aumenta su atractivo.

Tasas globales: subponderación

La duración de bajo riesgo es más que nunca una parte importante de la construcción del portafolio a medida que avanzamos hacia la última parte del ciclo. Continuará desempeñando un importante papel en la diversificación de riesgos en caso de que la desaceleración se vuelva más pronunciada. Sin embargo, durante la etapa final del ciclo, generalmente se espera que la duración de bajo riesgo produzca rentabilidades negativas, ya que los bancos centrales restringen la política monetaria y las condiciones financieras se vuelven más restrictivas. Por lo tanto, es una línea fina para navegar entre estar demasiado tarde o temprano en el posicionamiento. Como resultado, nuestra postura general sigue siendo una leve subponderación expresada en países donde creemos que los bonos del gobierno están sobrevalorados.

Favorecemos la duración en los EE. UU, una de las pocas duraciones globales con un perfil de liquidez atractivo que podría ayudar a proporcionar un colchón de ganancias de capital durante una recesión; y continuamos con nuestra mayor subponderación en la duración japonesa. También tenemos una duración subponderada en el Reino Unido, dado que creemos que es una gran prima de riesgo Brexit incorporada.

En nuestro posicionamiento, seguimos siendo conscientes de que el nivel absoluto de las tasas es históricamente bajo y que los EE. UU. tiene un déficit considerable que pesa sobre la oferta al mismo tiempo que la Reserva Federal está reduciendo su balance. En nuestra opinión, la oportunidad de riesgo/recompensa más atractiva en ese contexto es el medio de la curva, dado lo plana que esta se encuentra, pero también debería ser el segmento de la curva que ofrezca el equilibrio más convincente entre riesgo/beneficio en una desaceleración severa, ya que las curvas tienden a inclinarse debido a las expectativas de una expansión de la Reserva Federal.

Nuestra postura sobre la duración europea es principalmente táctica. Es probable que la duración europea ofrezca poca protección en una recesión, dado el limitado margen de maniobra del Banco Central Europeo. Además, seguimos subponderados y cautelosos en la periferia europea dados los desafíos potenciales que tenemos por delante. Cubrimos parte de esta subponderación con una posición en los Bunds alemanes que todavía ofrecen un carry decente.

Nuestra postura sobre la exposición a la renta fija gubernamental de bajo riesgo está firmemente anclada en nuestra visión de que sus propiedades diversificadoras siguen siendo válidas, a pesar de que la potencia puede verse reducida en comparación con ciclos anteriores. Esta es una distinción muy importante para los portafolios basados en divisas europeas o asiáticas. De hecho, los costos de cobertura han alcanzado los niveles más altos en este ciclo y los bonos del Tesoro de los Estados Unidos no proporcionan ningún retorno total una vez cubiertos de vuelta a la divisa nacional. En este escenario, los inversores que buscan ingresos o carry tendrán que buscar otras alternativas y asumir algún riesgo de crédito o de divisas. No obstante, seguimos sugiriendo a estos inversores que consideren la posibilidad de favorecer la duración en los Estados Unidos como parte de la construcción de su portafolio, sabiendo que la sensibilidad a la volatilidad de las tasas será mayor al no haber carry.

Crédito global: subponderación

En un ciclo económico maduro, el crédito corporativo suele tener un rendimiento inferior al de otras clases de activos, y en este ciclo en particular vemos que los riesgos para el sector son incluso mayores de lo habitual. El prolongado periodo de bajas tasas de interés ha fomentado un mayor apalancamiento y una mayor expansión del crédito. Los emisores de crédito están expuestos a los precios de la energía, a la perturbación del comercio o de los aranceles, a la desaparición de los estímulos derivados de los cambios fiscales y a la volatilidad geopolítica internacional. Una ralentización de la economía combinada con unas tasas de interés más elevadas y un endurecimiento de las normas crediticias presenta un riesgo de rebaja de la calificación de los créditos BBB emitidos durante la recuperación, y un mayor riesgo de perturbación o default de los bonos de alto rendimiento. Somos particularmente cautelosos con el mercado de préstamos apalancados, que ha visto deteriorarse los estándares de suscripción y se enfrenta al riesgo de refinanciación en los próximos años.

Dentro del crédito corporativo, nos enfocamos en bonos a corto plazo de emisores de alta calidad con una fuerte liquidez, un carry estable y un bajo riesgo de márgenes, especialmente en sectores defensivos y no cíclicos como las finanzas sénior, la atención médica y los servicios públicos. Como se ha comentado anteriormente, también vemos oportunidades en los mercados financieros del Reino Unido tras la revisión de los bonos bancarios relacionada con el Brexit, con posiciones de capital muy sólidas, y en determinadas marcas energéticas que se han revalorizado.

Mientras tanto, los bonos respaldados por hipotecas no emitidos por agencias (MBS) remanentes siguen siendo una alternativa relativamente estable y de alta calidad al crédito corporativo, que ofrece lo que creemos que son unos diferenciales atractivos y unos rendimientos potenciales sobre una base de tenencia hasta el vencimiento. Estos bonos están respaldados por prestatarios que pudieron seguir haciendo pagos durante la última crisis financiera, y cuyo apalancamiento es ahora bajo y continúa disminuyendo (ver Gráfica 8). Seguimos siendo constructivos con respecto a los precios de las viviendas y al consumidor estadounidense, ya que los ingresos después de impuestos han ido en aumento, la asequibilidad sigue brindando un respaldo y los factores fundamentales demográficos indican un mercado equilibrado. Después de los estrictos estándares de crédito y la baja extracción de capital de la vivienda durante la última década, es poco probable que la vivienda vuelva a estar en el centro de la próxima recesión, e incluso podría servir como un potencial activo de "refugio", como ha ocurrido en casi todas las recesiones, excepto en 2008. De manera similar, los MBS emitidos por agencias han mantenido estándares crediticios estrictos, ofrecen una fuente constante de ingresos y, por lo general, superan el rendimiento del crédito durante las primeras etapas de una recesión económica.

Activos reales globales: sobreponderación

Los activos reales tienden a funcionar bien en un ambiente de etapa final del ciclo, ya que la oferta de bienes y servicios cae por debajo de la demanda de los mismos. Sin embargo, esta relación se ha moderado en los últimos años debido a los efectos de la tecnología (revolución del petróleo de esquisto, gestión de la cadena de suministro "justo a tiempo") y la globalización. Por lo tanto, nuestro escenario base es que la inflación en 2019 se mantendrá cercana a la tasa de crecimiento de 2018. Sin embargo, pensamos que el riesgo extremo de inflación más alta (por riesgo extremo, entendemos una probabilidad menor, – el "extremo" de una curva estadística – pero con potencial para un impacto notable) y la importancia de los activos reales como diversificador de portafolios no son valorados por muchos inversores, e incluimos una asignación modesta a lo que creemos que son oportunidades valoradas de forma atractiva.

El recientemente anunciado recorte de la producción de la OPEP sugiere el deseo de fomentar precios del petróleo que no superen por mucho los $60 por barril, evitando los muy bajos niveles de 2014, pero sin restringir tanto los mercados como para causar más pérdidas de cuota de mercado al esquisto (el gráfico 9 muestra un nuevo máximo para la producción de esquisto en 2018). En última instancia, las acciones de la OPEP deberían traducirse en una notable caída del volumen de petróleo, tanto en relación con las últimas semanas como con los últimos años. 𠊌reemos que los precios del petróleo deberían estabilizarse y subir desde los niveles actuales.

Seguimos considerando el oro como un activo de larga duración y preferimos otros activos de larga duración como los TIPS de EE. UU. en las valoraciones actuales. La tasa de inflación de equilibrio de 10 años que se aplica a los TIPS de EE.UU. es ahora del 1,8% anual. Creemos que se trata de una barra baja y es probable que los TIPS generen rendimientos incluso si la inflación regresa al objetivo de la Reserva Federal (2,0% para el PCE, lo que equivale aproximadamente a un 2,35% para el IPC) en los próximos 10 años.

Otra oportunidad que destacamos en otras partes del texto son las atractivas valoraciones y perspectivas para las MLP.

Finalmente, vemos que los mercados de metales y granos tienen precios relativamente justos alrededor de los niveles actuales. Los granos en general siguen estando bien abastecidos, si bien las existencias de maíz se mueven a la baja y no tendremos nuevos e importantes conocimientos del mercado hasta que nos acerquemos a la temporada de cultivo en primavera en los Estados Unidos.

Divisas: neutral

El diferencial de crecimiento ha sido uno de los principales factores impulsores de las divisas (ver gráfica 10). A medida que entramos en un ciclo de reconvergencia del crecimiento, con las principales regiones sincronizándose gradualmente hacia un menor crecimiento, es probable que haya una modesta presión a la baja sobre el dólar estadounidense. Pero dada nuestra opinión de que nos encontramos en un entorno en la etapa final del ciclo y mayor volatilidad, no está claro cuán resilientes serán otras economías si EE. UU. se ralentiza. Con estas consideraciones, mantenemos una posición neutral del dólar frente a otras divisas principales, a la espera de que se produzcan valoraciones más atractivas. Además, a pesar de los riesgos idiosincrásicos en los mercados emergentes, las consideraciones de valoración y rendimiento abogan por una continua pero modesta exposición a una cesta de divisas de mercados emergentes.

El crecimiento de Asia es débil, arrastrado por la desaceleración de la economía china, debido en gran medida al desapalancamiento y no a las fricciones comerciales. Es probable que persistan las presiones de depreciación del CNY, incluso en el caso de una pausa en la guerra comercial, debido al débil crecimiento y a la presión a la baja sobre el uso del crédito. Por lo tanto, también mantenemos posiciones cortas en monedas asiáticas frente al dólar como cobertura.

Tres oportunidades idiosincrásicas

En 2019, anticipamos que el rendimiento de las inversiones dependerá de la construcción de portafolios de alta calidad, la gestión del riesgo a la baja y el aprovechamiento de los valoraciones atractivas cuando estas se produzcan. Aquí nos gustaría destacar tres inversiones que consideramos que han sido excesivamente castigadas por los inversores y ofrecen la posibilidad de una rentabilidad atractiva en 2019.

Las MLP (sociedades de participación limitada)

Aunque el año 2018 resultó ser otro año duro para el desempeño de la renta variable proveniente de operaciones intermedias dentro del sector energético, dado que las preocupaciones económicas tuvieron peso sobre los precios del petróleo y los precios de los activos en general, vemos razones para ser optimistas con respecto a las operaciones intermedias de la industria petrolera en 2019. Desde una perspectiva macroeconómica, una de las razones de la debilidad de los precios del petróleo es el fuerte crecimiento de la producción estadounidense. Sin embargo, eso beneficia al universo de las MLP en general, como se refleja en la mejora de las ganancias y el flujo de caja libre.

En los próximos años, esperamos que Estados Unidos desempeñe un papel central en la satisfacción de las futuras necesidades energéticas de la economía mundial, no solo en petróleo, sino también en líquidos de gas natural (LGN) y gas natural licuado (GNL), para los que las operaciones intermedias de la industria petrolera de Estados Unidos son el principal motor impulsor. Cuando se observan a través de un prisma de valoración, las MLP en el Índice Alerian MLP están operando con un descuento significativo con respecto a las valoraciones históricas y, según nuestras estimaciones, ofrecen rendimientos anuales potenciales entre 13 y 16% durante el mediano a largo plazo basados en rendimientos de dividendos de alrededor del 8% y un crecimiento de distribución de un solo dígito intermedio. Con unos ratios de cobertura de distribución para el sector que se sitúan ahora en 1,45 veces, frente a 1,1 veces hace dos años, y un apalancamiento de deuda reducido, consideramos que las empresas están materialmente mejor posicionadas financieramente que en cualquier otro momento de los últimos cinco años.

Los mercados de crédito han reflejado ampliamente esta mejora en los factorers fundamentales, mientras que las valoraciones de las acciones continúan cotizando con un fuerte descuento a lo largo de los históricos de cinco y diez años. Aunque apoyamos al sector en general, preferimos empresas con mayor exposición al procesamiento y fraccionamiento de gas debido a la utilización de capacidad muy alta y a las altas barreras de entrada sobre las empresas de oleoductos con mayor exposición al transporte de petróleo crudo. Los riesgos potenciales de esta perspectiva para las MLP podrían incluir una fuerte caída en la producción de energía de EE. UU. o una caída en los precios que podría compararse con la que vimos a principios de 2016. Los cambios en los códigos tributarios que afectan negativamente a las MLP son otro riesgo potencial.

Bancos del Reino Unido

Encontramos oportunidades atractivas en el sector bancario del Reino Unido, que combina fundamentos crediticios sólidos y mejorando, así como valoraciones atractivas con rendimientos en valores de Nivel 1 Adicional (AT1) denominados en dólares que oscilan entre el 7% y el 9%, y márgenes ajustados por opción sobre valores superiores a cinco años entre 120 y 200 puntos básicos (bps). Los bancos del Reino Unido tienden a comerciar con un descuento significativo comparado con el resto del sector financiero, y la brecha se ha ampliado aun más desde finales de 2018.

Mientras que el panorama macroeconómico del Reino Unido es incierto, vemos una baja probabilidad de un Brexit caótico y sin acuerdo. Si se da el caso de riesgo de resultados extremos, mientras es claramente probable que las posiciones financieras del Reino Unido tengan un rendimiento inferior a corto plazo, las posiciones de capital de los bancos del Reino Unido parecen muy resilientes a una caída macro, como también concluyó el Banco de Inglaterra en su reciente prueba de estrés.

Desarrolladores inmobiliarios de China

Encontramos atractivos los bonos de alto rendimiento de desarrolladores inmobiliarios chinos de alta capitalización a partir de 2019. En los últimos dos años, vimos una fuerte emisión neta de alrededor de 25 mil millones de dólares por año, que abrumó al mercado (todo el mercado de alto rendimiento de Asia es de aproximadamente 200 mil millones de dólares). En 2019, esperamos una emisión neta moderada de bonos inmobiliarios de alto rendimiento en China, dados los altos costos de emisión en el mercado de bonos en USD, así como la reapertura del mercado de bonos local. Esto debería ser de apoyo para los factores técnicos. Las valoraciones también se han vuelto bastante atractivas: a lo largo de 2018, los diferenciales de los bonos BB y B de las propiedades de China se ampliaron en alrededor de 250 pbs y 300 pbs para rendir alrededor de 7% y 8,8%, respectivamente. Sin embargo, aunque los mayores emisores están bien capitalizados, una fuerte caída en los precios inmobiliarios chinos o en la economía podría afectar negativamente a dicha inversión, al igual que un aumento imprevisto en el endeudamiento de estos emisores.

Riesgos para las perspectivas de las clases de activos

Nuestro escenario base es que el crecimiento global se desacelere hasta situarse ligeramente por debajo de la tendencia, y que la inflación subyacente en los Estados Unidos, Europa y Japón se mantenga cercana (para los Estados Unidos) o por debajo de los objetivos de los bancos centrales. Aunque no prevemos una recesión en los Estados Unidos en los próximos 12 meses, reconocemos que los riesgos de un deslizamiento económico han aumentado. Además, a medida que nos acercamos a una postura restrictiva sobre la política de la Reserva Federal, el mercado pierde otra fuente de apoyo. Por lo tanto, creemos que es crucial estar atentos a los riesgos y reevaluar dinámicamente nuestro escenario base durante todo el año.

Somos conscientes de los riesgos al alza y a la baja de nuestro escenario base, ya que nuestros modelos de ciclo económico ilustran la amplia gama de posibles resultados futuros y trayectorias económicas. En el caso de riesgo cíclico global al alza, existe la posibilidad de que el entorno de la mitad del ciclo persista hasta 2019 y de que aumente el impulso mundial. Los impulsores potenciales de este escenario alcista podrían ser un aumento de la productividad global a medida que se reducen las medidas de quantitative easing, disminuye la incertidumbre política y económica después de las elecciones de mitad de período en Estados Unidos y de un calendario político global pesado en la primera mitad del año, o se calman los vientos en contra macroeconómicos que frenaban el crecimiento de Europa y de los mercados emergentes en 2018. En particular, una tregua en la guerra comercial entre China y Estados Unidos, combinada con un potente estímulo fiscal y monetario en China, podría reavivar el crecimiento en dicho país. En este contexto, el crecimiento global alcanzaría nuevos picos cíclicos y la inflación aumentaría, lo que tendría consecuencias significativas para la asignación de activos. Específicamente, esperaríamos inclinar nuestro portafolio para que sea más "arriesgado" mediante el aumento de nuestra ponderación en la renta variable global, especialmente en sectores y países con orientación cíclica como los de Europa y de los mercados emergentes, y la reducción de nuestra exposición a la duración global.

También existe un riesgo no despreciable a la baja de recesión en EE.UU. durante los próximos 12 meses que nuestros modelos cuantitativos indican que es de aproximadamente el 30%. Además de una recesión directa, existen otras fuentes de riesgos a la baja, incluyendo la posible apertura de un nuevo frente en la guerra comercial con la imposición de aranceles a los automóviles o que el NAFTA 2.0 no sea aprobado por el Congreso de los Estados Unidos. En una recesión o ralentización significativa, también se espera que nuestra asignación de portafolio cambie significativamente: aumentar nuestra subponderación hacia la renta variable y ciertos productos de crédito, y aumentar nuestra sobreponderación a duración. También esperamos ajustar nuestra asignación a commodities, que tienden a tener un buen comportamiento en una fase temprana de la recesión, pero a medida que se afianza más profundamente, la rentabilidad ajustada al riesgo de los commodities se sitúa entre los peores del conjunto de clases de activos.

Continuaremos estando atentos a nuestros modelos cuantitativos y dinámicos del ciclo de negocios a lo largo de 2019 para mantener un enfoque estructurado de cómo evaluamos los riesgos que se desarrollan en la economía y las oportunidades de dislocaciones frente a los precios de mercado. A medida que nos acercamos a las condiciones económicas de etapa final del ciclo, creemos que tiene sentido mantener la flexibilidad y un enfoque en la liquidez en nuestros portafolios de asignación de activos para aprovechar lo que esperamos que sea un entorno dinámico y más volátil en 2019.

Avisos Legales

La rentabilidad pasada no es garantía ni un indicador confiable de los resultados futuros.

Todas las inversiones conllevan riesgos y pueden perder valor. Invertir en el mercado de bonos es susceptible a riesgos, incluidos los riesgos de mercado, tasas de interés, emisor, crédito, riesgo de inflación y riesgo de liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por los cambios de las tasas de interés. Los bonos y las estrategias de renta fija de mayor duración tienden a ser más sensibles y volátiles que los de corta duración; por lo general, los precios de los bonos disminuyen a medida que suben las tasas de interés y el entorno actual de tasas de interés bajas aumenta dicho riesgo. Las reducciones actuales en la capacidad de las contrapartes de bonos pueden contribuir a una disminución de la liquidez del mercado y a un aumento de la volatilidad de los precios. Las inversiones en bonos pueden valer más o menos que el costo original al rescate. Los títulos soberanos generalmente están respaldados por el gobierno emisor. Las obligaciones de los organismos y autoridades gubernamentales de Estados Unidos están respaldadas en distintos grados, pero, en general, no están respaldadas en su totalidad por el gobierno de los Estados Unidos. No se ofrece garantía para los portafolios que invierten en dichos títulos y sus valores pueden fluctuar. Los bonos atados a la inflación (ILB) emitidos por un gobierno son títulos de renta fija cuyo valor principal se ajusta periódicamente de acuerdo con la tasa de inflación. Pierden valor cuando aumentan las tasas de interés reales. Los Títulos del Tesoro Protegidos contra la Inflación (TIPS) son ILB emitidos por el gobierno de Estados Unidos. La renta variable puede perder valor debido tanto a las condiciones reales como percibidas del mercado general, y de la economía y la industria. La inversión en títulos denominados o domiciliados en el extranjero puede implicar riesgos elevados debido a las fluctuaciones cambiarias y los riesgos políticos y económicos, que pueden aumentar en los mercados emergentes. Las tasas cambiarias pueden fluctuar considerablemente en períodos de tiempo cortos y pueden reducir la rentabilidad de un portafolio. Los commodities conllevan un riesgo mayor como las condiciones de mercado, políticas, regulatorias y naturales, y pueden no ser apropiados para todos los inversores. La inversión en MLP conlleva riesgos diferentes al de las acciones, como por ejemplo, un control limitado y derechos limitados de voto sobre asuntos que afectan a la sociedad. Las MLP son sociedades establecidas en los Estados Unidos y están sujetas a ciertos riesgos tributarios. Pueden surgir conflictos de interés entre los titulares de participaciones comunes, los titulares de participaciones subordinadas y el socio general o el miembro encargado de la gestión. Las MLP pueden verse afectadas por factores macroeconómicos y de otro tipo que afecten al mercado accionario en general, las expectativas de las tasas de interés, la percepción de los inversores respecto de las MLP o el sector energético, cambios en las condiciones financieras de un emisor en particular, o un desempeño desfavorable o deficiente imprevisto de un emisor en particular. Las distribuciones de efectivo de las MLP no están garantizadas y dependen de la capacidad que tenga cada sociedad para generar un flujo de efectivo adecuado. Los títulos respaldados por hipotecas y activos pueden ser sensibles a los cambios de las tasas de interés, sujeto a riesgos de pago anticipado y, a pesar de que por lo general están respaldados por un gobierno, una agencia gubernamental o un garante privado, no hay seguridad de que el garante cumpla con sus obligaciones. La calidad crediticia de un valor o grupo de valores concreto no garantiza la estabilidad o seguridad del portafolio en general. La diversificación no es una garantía contra las pérdidas.

El riesgo de gestión es el riesgo de que las técnicas de inversión y los análisis de riesgo aplicados por el gestor de inversiones no produzcan los resultados deseados y que determinadas políticas o eventos puedan afectar las técnicas de inversión disponibles para el gestor en relación con la gestión de la estrategia. No existe ninguna garantía de que estas estrategias de inversión funcionen bajo todas las condiciones de mercado o que sean adecuadas para todos los inversores, y cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente durante periodos bajistas del mercado. Los inversores deben consultar a un profesional de inversión antes de tomar una decisión de inversión.

Los ejemplos hipotéticos y de simulación tienen muchas limitaciones inherentes y, en general, se preparan conforme a los datos retrospectivos. Con frecuencia hay fuertes diferencias entre los resultados simulados y los resultados reales. Hay muchos otros factores relacionados con los mercados en general o con la implementación de una estrategia de inversión específica, los cuales no pueden incluirse en su totalidad en la preparación de resultados simulados y todos pueden afectar negativamente los resultados reales. No existe garantía alguna de que los resultados planteados se conseguirán.

Las estimaciones de rendimiento son solo para fines ilustrativos y no son una predicción o una proyección de rendimiento. Las estimaciones de rendimiento que aquí se muestran son una estimación de lo que las inversiones pueden ganar en promedio en el mediano y largo plazo. Los rendimientos reales pueden ser mayores o menores que los mostrados y pueden variar sustancialmente durante períodos de tiempo más cortos.

Los términos “barato” y “caro” como se usan aquí generalmente se refieren a una clase de activo o valor considerado como sustancialmente subvalorado o sobrevalorado en comparación con su promedio histórico, así como con las futuras expectativas del gestor de inversiones. No hay ninguna garantía de resultados futuros o de que la valoración de títulos garantizará ganancias o protegerá contra las pérdidas.

El término “refugio”se refiere a una inversión que se espera que retenga o aumente su valor en tiempos de turbulencia del mercado. Los inversores buscan refugios para limitar su exposición a las pérdidas en caso de caída del mercado. Un refugio en un evento puede no servir efectivamente como un refugio en otro evento. Todas las inversiones conllevan riesgos y pueden perder valor.

Alfa es una medida del rendimiento sobre una base ajustada al riesgo calculada comparando la volatilidad (riesgo de precio) de un portafolio frente a su desempeño ajustado al riesgo con un benchmark; la rentabilidad excedente en relación con el benchmark es alfa. La correlación es una medida estadística de cómo se mueven dos valores en relación uno con el otro. La correlación de varios índices o valores entre sí o contra la inflación se basa en los datos de un período de tiempo determinado. Estas correlaciones pueden variar sustancialmente en el futuro o en diferentes períodos de tiempo, lo que puede resultar en una mayor volatilidad. La duración es la medida de la sensibilidad del precio de un bono a las tasas de interés y se expresa en años. La relación precio-utilidad es la relación entre el precio de los valores y la utilidad por acción. Normalmente, un valor subvalorado se caracteriza por una baja relación precio-utilidad, mientras que un valor sobrevalorado se caracteriza por una alta relación precio-utilidad. El Ratio de Sharpe mide el desempeño ajustado al riesgo. La tasa libre de riesgo se resta de la tasa de rentabilidad de un portafolio y el resultado se divide por la desviación estándar de la rentabilidad del portafolio. Una unidad tipificada (también conocida como puntuación estándar) indica cuántas desviaciones estándar tiene un elemento respecto a la media.

Este material contiene las opiniones del gestor y dichas opiniones están sujetas a cambio sin previo aviso. Este material ha sido distribuido únicamente con fines informativos. Los pronósticos, las estimaciones y determinada información contenida en el presente documento se basan en análisis propios y no deberán considerarse asesoramiento de inversión o recomendación sobre ningún valor, estrategia o producto de inversión en particular. No es posible invertir directamente en un índice no gestionado. La información aquí contenida ha sido obtenida de fuentes consideradas fiables, pero no podemos ofrecer ninguna garantía al respecto. Se prohíbe expresamente la reproducción del presente material de cualquier forma, así como la referencia a este en cualquier otra publicación, sin previo permiso por escrito. PIMCO es una marca comercial de Allianz Asset Management of America L.P. en los Estados Unidos y en todo el mundo. ©2019, PIMCO.