Posibilidad de una "finta" de inflación

- Para 2021 prevemos una fuerte recuperación global gracias a un importante apoyo fiscal, una política monetaria acomodaticia, la disminución de las medidas de confinamiento y la aceleración de las vacunas.

- A pesar de la subida temporal de la inflación prevista para los próximos meses, suponemos que la inflación en general permanecerá por debajo de los objetivos de los bancos centrales en los próximos uno o dos años. No obstante, si los mercados se mantienen centrados en los riesgos de inflación a corto plazo, es probable que se registre una volatilidad elevada.

- En este incierto entorno, nos proponemos mantener la flexibilidad y liquidez del portafolio para poder responder a los acontecimientos a medida que se desarrollen.

- Vemos oportunidades en los sectores de recuperación de la COVID-19, como los de vivienda, industria y aeroespacial, al igual que en determinados bancos e instituciones financieras. Preferimos las hipotecas estadounidenses no emitidas por agencias y otros productos estructurados globales. Nos inclinamos por las posiciones orientadas a un empinamiento de la curva en varios títulos soberanos de mercados desarrollados, y prevemos mantener una sobreponderación en renta variable en los portafolios de asignación de activos.

Los inversionistas deben estar preparados para una "finta" de inflación y esforzarse para mantener la flexibilidad y liquidez del portafolio a fin de poder responder a los acontecimientos en un entorno de inversión seguramente difícil y volátil.

Estas son las conclusiones clave de nuestro último Foro Cíclico y nuestras más recientes reuniones sobre estrategia, nuevamente en formato virtual, que reúnen al equipo global de profesionales de inversión de PIMCO. Nuestros equipos económicos establecieron las previsiones de referencia de una fuerte recuperación en todo el mundo y de inflación, que —con todo y el discurso sobre una reflación— creemos que se mantendrá por debajo de los objetivos de los bancos centrales durante los próximos uno o dos años, no obstante una subida repentina temporal en los próximos meses (que podría causar una "finta" en los mercados). A continuación describimos ese escenario base y los riesgos relacionados.

Al margen de dichas previsiones, en nuestro debate en el foro a menudo abordamos la posibilidad de que la atención de los mercados financieros siga centrándose en los riesgos de inflación, en un momento en que los bancos centrales de todo el mundo se han comprometido a ir muy lento y que la política fiscal, por lo menos este año, debería impulsar el crecimiento —sin duda, a un grado importante en los Estados Unidos—.

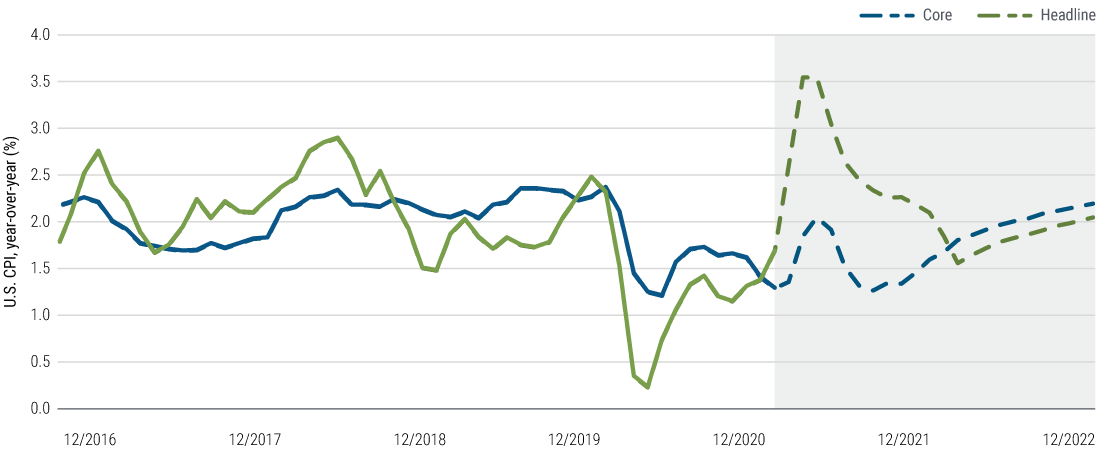

Hemos observado un marcado aumento en los rendimientos de los bonos, aunque a partir de niveles bajos, así como una mayor volatilidad. Las curvas de rendimiento a corto plazo han puesto a prueba, al menos un poco, la tesis de que los banqueros centrales mantendrán el temple y se apegarán a su planificación paciente a largo plazo. Es muy probable que en nuestras previsiones no se sostenga el próximo incremento a corto plazo de la inflación (véase la Gráfica 1). Pero también parece bastante probable que los mercados financieros continúen centrados en los riesgos de inflación al alza a corto plazo y que la volatilidad siga siendo elevada, en comparación con la historia reciente, al menos.

Mientras tanto es de suponerse que las buenas noticias sobre las vacunas y la expansión económica ya estén prácticamente descontadas en los precios. De hecho, para validar las valoraciones de los activos de riesgo que consideramos entre justas y un tanto ligeras, necesitamos que las expectativas de eficacia médica y fuerte recuperación sean justificadas. Pero sigue siendo cierto que se trata de un ciclo económico muy diferente, derivado más bien de una recesión a causa de los cierres de emergencia y el distanciamiento social voluntario que de las tensiones económicas y financieras subyacentes, y se vislumbra una incertidumbre mayor de la habitual.

Si bien existe un gran potencial de secuelas económicas a mediano plazo, es probable que este año se produzca un fuerte auge cíclico. Y es una combinación muy inusual: un crecimiento probablemente tan fuerte como todos los analistas, salvo los más experimentados, han atestiguado, junto con una nueva ortodoxia fiscal —en mayor o menor medida en los Estados Unidos y Europa, respectivamente—, que ha pasado a enfocarse en asegurar la recuperación en curso por encima de todo, y un énfasis de los bancos centrales en el aumento de la inflación y el logro de un empleo máximo inclusivo, nuevamente con diferentes grados de compromiso entre los países. Es posible que resulte ser una "finta" de inflación, pero entendemos por qué puede haber cierta incertidumbre elevada respecto al verdadero rumbo por delante.

Conclusiones de inversión: flexibilidad y liquidez

En el entorno actual, habida cuenta de la posible persistencia de la volatilidad, nos proponemos mantener un posicionamiento flexible de nuestro portafolio para poder responder a los acontecimientos a medida que se desarrollen. Esto incluye dimensionar con cuidado las posiciones, gestionar cautelosamente la liquidez y, en algunos casos, permanecer cerca de las ponderaciones de referencia por ahora, pues prevemos poder aprovechar mejor las oportunidades atractivas más adelante. Dadas las valoraciones actuales, vemos un bajo costo en "aumentar la liquidez", y un enfoque paciente ahora debería de permitirnos aprovechar con determinación las oportunidades buenas que probablemente surjan en un entorno más volátil.

Duración

Esperamos estar bastante cerca de nuestros objetivos en términos de duración, con tasas de interés en niveles más razonables tras los movimientos recientes del mercado. Sobre la base de un rango de rendimiento del 1% al 2% de los bonos del Tesoro estadounidense a 10 años, prevemos movernos más hacia el extremo superior en el corto plazo. Pero si bien los mercados continuarán especulando sobre el alcance de la resolución de los bancos centrales, y ciertamente tenemos el entorno propicio para rebasar las variables fundamentales de la economía, no esperamos ningún cambio importante en los rendimientos globales una vez que quede atrás el período de COVID-19 en comparación con el niveles previos al mismo. Consideramos que los bonos siguen siendo una reserva de valor y una sólida cobertura para los activos de riesgo en términos de asignación general de activos. (Para más información, lea el reciente del blog "Renta fija: un bajo rendimiento no representa el panorama completo") de PIMCO.

Entre los bancos centrales más grandes, la Reserva Federal de los Estados Unidos, el Banco de Japón y el Banco de Inglaterra han reaccionado con relativa ecuanimidad a los movimientos recientes del mercado, ya que los consideran el resultado de perspectivas más sólidas. Es posible que el Banco Central Europeo esté más interesado en el aumento de los rendimientos, aunque sus recientes comunicaciones han hecho que sea algo difícil de saber, de forma global y multifacética.

En la mayoría de los casos, los bancos centrales tienden a preocuparse más de que las expectativas de que las subidas de las tasas se reflejen más en las curvas de rendimiento a corto plazo que en las de rendimiento a largo plazo. Esta observación, aunada a la inquietud relativa a una "finta" de inflación, refuerza nuestro sesgo estructural de larga data hacia posiciones de empinamiento de la curva. Dado el empinamiento que ya hemos observado en EE. UU., también existe una buena razón para la diversificación a escala mundial, aplicando esta perspectiva de empinamiento de la curva en el Reino Unido, Europa y Japón.

Crédito

Esperamos seguir teniendo sobreponderaciones en los sectores de crédito en general. En nuestra opinión, los bonos hipotecarios (MBS) estadounidenses no emitidos por agencias y algunos otros productos estructurados globales, incluidos los MBS residenciales del Reino Unido, ofrecen buenas valoraciones frente a los bonos corporativos en efectivo genéricos, al igual que buenas cualidades defensivas, como demostró su resiliencia general durante el shock de mercado inducido por la pandemia en 2020.

En el crédito corporativo, consideramos que la valoración y la liquidez de los índices de credit default swaps (CDS) son atractivas en comparación con las de los bonos corporativos en efectivo en la mayoría de los casos. Pero continuaremos enfatizando la generación de alfa en la selección de CDS uninominales con la ayuda de nuestro equipo global de gestores y analistas de portafolios de crédito. Vemos oportunidades atractivas en los sectores de recuperación de la COVID-19, como los de vivienda, industrial y aeroespacial, al igual que en determinados bancos e instituciones, y probablemente seguiremos centrándonos en estas oportunidades en las estrategias de crédito. También prevemos que las estrategias de crédito privado se beneficien de un entorno en el que los inversionistas a largo plazo con tolerancia a riesgos elevados busquen obtener primas de liquidez atractivas.

Divisas y mercados emergentes

Si bien en el actual período de mayor volatilidad conviene tener una menor exposición en operaciones con divisas, nuestra opinión conforme al escenario base es que la combinación de un fuerte crecimiento en todos los países y el compromiso de la Reserva Federal de los Estados Unidos de incrementar muy lentamente las tasas de interés a corto plazo debe ser congruente con una depreciación más modesta del dólar estadounidense con el tiempo. En nuestros portafolios, esto puede sugerir cierta exposición a divisas de mercados emergentes (ME) de alta calidad, pero en general prevemos ser bastante cautelosos con respecto a las exposiciones tácticas en activos de mercados emergentes durante un período en el que una mayor volatilidad puede seguir pesando sobre los activos de dichos mercados.

Renta variable

En los portafolios de asignación de activos, prevemos mantener la sobreponderación en renta variable, con preferencia por las acciones cíclicas sobre las defensivas. A pesar de la reciente volatilidad, los fundamentales de la empresa siguen siendo sólidos en general, como indica la temporada de ganancias más reciente y la orientación sobre beneficios corporativos. La selección de sectores y títulos sigue siendo crucial, y nos inclinamos por los valores expuestos al estímulo fiscal, la recuperación cíclica y las perturbaciones seculares en la tecnología. También seguimos privilegiando los mercados de renta variable en los Estados Unidos y Asia, regiones que en apariencia están saliendo anticipadamente de la pandemia y deberían de beneficiarse con las medidas de apoyo fiscal.

Commodities

Observamos un alza modesta en los commodities, motivada por la aceleración del crecimiento global, la inversión en infraestructura y el ajustado nivel actual de los inventarios en general. Sin embargo, estimamos que los aumentos de precios agregados serán limitados. No creemos estar al comienzo de un nuevo superciclo de commodities porque no vemos una gran rigidez en la mayoría de los mercados. Por ejemplo, en el caso del petróleo, mientras que los inventarios se han reducido y la demanda se está recuperando con fuerza, la participación de mercado de la OPEP se encuentra en mínimos de varias décadas, es posible que el suministro incremental de esquisto se cotice a precios cercanos a los valores actuales, y el costo de la energía de fuentes renovables continúa cayendo cada año. Dada la importancia del petróleo dentro del conjunto de commodities, aunada a la continua innovación tecnológica, consideramos muy improbable un superciclo de commodities.

Perspectivas económicas: arriba, arriba, arriba

El crecimiento global parece estar listo para recuperarse aún más fuertemente en 2021 de lo que habíamos anticipado en nuestras Perspectivas cíclicas de enero. Los gobiernos han aumentado significativamente el apoyo fiscal desde entonces, y el lanzamiento acelerado de la vacuna debería de permitir en los próximos dos trimestres un aumento de la actividad económica en los sectores de servicios restringidos por la COVID-19.

En consecuencia, tras una contracción del 3,5% en 2020, ahora prevemos un crecimiento del PIB mundial (a las tasas de cambio actuales) superior al 6% en 2021, frente al aumento anterior del 5%. Según nuestras previsiones para 2021, es probable que el crecimiento de China supere el 8%, que EE. UU. no se quede muy atrás, con más del 7%, y que incluso los rezagados en crecimiento relativo como la zona del euro y Japón alcancen un crecimiento por encima de la tendencia, de alrededor del 4% y el 3%, respectivamente. Nuestras previsiones tentativas para 2022 contemplan un crecimiento por encima de la tendencia, aunque moderado, como un reflejo de los avances en la normalización de la situación sanitaria mundial, políticas monetarias favorables en general, y un impulso fiscal decreciente o incluso negativo en muchos países conforme expiren las medidas de apoyo de emergencia y entren en juego aumentos de impuestos.

Una tendencia inflacionaria irregular...

De acuerdo con nuestro escenario base, este año la inflación de precios al consumidor, tanto la general como, en menor medida, la subyacente, registrará una tendencia irregular en todos los países. Esto podría provocar giros en las expectativas de inflación a largo plazo y, como se mencionó anteriormente, una "finta" de inflación en los mercados de renta fija.

Durante los próximos meses, es probable que las tasas de inflación de un año a otro se incrementen significativamente por la combinación de efectos básicos, alzas recientes en los precios de los energéticos y ajustes de precios en los sectores donde aumente la actividad. Sin embargo, prevemos que gran parte de ese incremento se revertirá más adelante en el año, ya que el pleno empleo sigue siendo imposible de alcanzar pese a la fuerte recuperación del mercado laboral prevista. En general, nuestro escenario base supone que en 2021 y 2022 la inflación subyacente permanecerá por debajo de los objetivos de los bancos centrales en todas las principales economías desarrolladas.

... con riesgos al alza y a la baja

De cualquier forma, debemos tener en cuenta los riesgos de inflación al alza derivados de diversas fuentes. Por ejemplo, podría darse un aumento sorpresivo del crecimiento económico y el empleo, los precios de la energía podrían seguir subiendo, las presiones sobre los precios de la cadena de suministro en el sector tecnológico (semiconductores, etc.) podrían repercutir en los precios de los bienes, y una mayor coordinación monetaria y fiscal podría incrementar las expectativas de inflación.

A la inversa, los riesgos de inflación a la baja podrían materializarse si las empresas aceleran la automatización y la digitalización en respuesta a la pandemia, o si no persiste el actual auge de los precios de los activos. En general, como hemos indicado en nuestras 2020 Perspectivas seculares, las previsiones relativas a la inflación, especialmente a mediano y largo plazo, se han vuelto más inciertas.

Es probable que los bancos centrales mantengan el rumbo

En lo que se refiere a la política monetaria, si hay un “progreso sustancial" hacia sus objetivos de empleo e inflación probablemente en el transcurso de 2021, prevemos que la Reserva Federal empezará a reducir gradualmente sus compras de activos a finales de este año o principios del siguiente. Para evitar otro "taper tantrum", es probable que anuncie esta medida con suficiente anticipación y reitere que no habrá subidas de las tasas hasta mucho después de que termine de aplicarla.

Si bien los mercados están considerando en los precios un primer aumento de tasas de la Reserva Federal a principios de 2023, el nuevo marco de esta, que apunta, a un empleo máximo inclusivo y una inflación promedio del 2%, nos sugiere un momento posterior, según nuestras previsiones (consulte la sección sobre EE. UU. que aparece abajo). Nuestra opinión coincide con las últimas recomendaciones de la reunión de la Reserva Federal celebrada en marzo de 2021, donde la mayoría de los participantes continuaron proyectando tasas sin cambios hasta 2024.

La trayectoria precisa de las compras de activos del Banco Central Europeo (BCE) en el horizonte cíclico parece menos predecible, dada la confusa comunicación sobre lo que significa "preservar las condiciones de financiamiento favorables". Creemos que esto refleja una aparente desavenencia dentro del Consejo de Gobierno sobre la determinación del BCE para postergar la subida de los rendimientos y, de hecho, sobre el alcance su compromiso respecto a su objetivo de inflación, dado que este debate está ocurriendo en un momento en que el personal técnico está proyectando una inflación más cercana al 1% que al 2% hasta 2023. En general, creemos que la postura del BCE sigue en pie, pero es probable que la respuesta de la institución a los cambios en las condiciones financieras sea más bien reactiva que proactiva.

Resumen de previsiones regionales

Estados Unidos: Prevemos el crecimiento más rápido en casi 40 años

Tiffany Wilding y Allison Boxer

Prevemos que el crecimiento del PIB real estadounidense supere el 7% en 2021, debido a que la combinación de un estímulo fiscal masivo con la mejora de la situación de salud pública estimulará la actividad económica. Aunque partiendo de una base baja, este sería el ritmo más rápido de crecimiento del PIB real de EE. UU. desde 1984. La vacunación contra la COVID-19 ya está muy avanzada, y esto sustenta nuestra previsión de que la mayoría de la población habrá recibido la vacuna a finales del segundo trimestre. El estímulo fiscal adicional relacionado con la pandemia que se aprobó en diciembre y marzo asciende a casi US$3 billones y se estima que en 2021 contribuirá con 2,5 a 3 puntos porcentuales al crecimiento real. Prevemos que el crecimiento se desacelerará significativamente en 2022, hasta el 3%, pero se mantendrá por encima de la tendencia ya que la fuerte reducción del impulso fiscal se verá contrarrestada por los avances en la reapertura y la recuperación.

A pesar de estas brillantes perspectivas de crecimiento, solo hemos mejorado moderadamente nuestras previsiones de inflación para 2022 y años posteriores. Si bien esperamos un período de inflación elevada en el segundo trimestre de 2021 debido a los efectos básicos y la volatilidad de los precios en los sectores sensibles a la COVID-19, seguimos previendo para finales de 2021 una inflación del IPC básico del 1,7% interanual, que aumentará gradualmente hasta llegar al 2,2% interanual a fines de 2022. Nuestra previsión de inflación a corto plazo es moderada porque creemos que todavía hay mucha capacidad económica ociosa en los Estados Unidos y tomará tiempo para que el crecimiento alcance un ritmo que afecte los precios.

Estimamos que la Reserva Federal reducirá lentamente la laxitud de la política monetaria disminuyendo las compras de activos a fines de 2021 o principios de 2022. Sin embargo, seguimos previendo un período prolongado antes de que suba las tasas. Sus funcionarios han indicado claramente que para subir las tasas necesitan ver una recuperación completa e inclusiva en el mercado laboral y una inflación sostenible en el 2% antes. Según nuestras previsiones y las de la Reserva Federal anunciadas en marzo de 2021, no se alcanzarán estos objetivos antes de 2023, por lo menos.

El crecimiento real del PIB por encima del 7% solo ha ocurrido en EE. UU. unas cuantas veces en los últimos 50 años. No obstante, creemos que los riesgos en torno a nuestras perspectivas están equilibrados. Por el lado alcista, la fuerte demanda reprimida provocar una caída de los ahorros de los hogares aún más rápidamente de lo que prevemos. Por el lado bajista, las nuevas variantes del virus podrían descarrilar considerablemente la recuperación. Las perspectivas de la política fiscal de EE. UU. también son muy inciertas. Nuestro escenario base supone que este país aprobará un paquete de infraestructura, contrarrestado en parte por modestos aumentos de impuestos, pero los detalles y la probabilidad siguen siendo poco claros.

Zona del euro: La aceleración de las vacunas impulsará la recuperación económica

Tras un inicio decepcionantemente lento, parece que la vacunación en la UE se acelerará a partir de la primavera, a medida que mejore el suministro de los proveedores existentes y se disponga de nuevas vacunas. Esperamos que las poblaciones más vulnerables (ancianos y trabajadores de la salud) estén inmunizados a fines del segundo trimestre, cuando las economías europeas podrán comenzar a salir del confinamiento invernal de una manera más sostenida. Se supone que entonces el crecimiento se acelerará con fuerza, pero la plena normalización tomará tiempo debido a la eliminación gradual de las restricciones, el mantenimiento de la cautela y algunas secuelas de la crisis. Prevemos que la actividad en la zona del euro alcanzará su nivel anterior a la crisis en el primer semestre de 2022, y un crecimiento del PIB superior al 4% en 2021 y casi del 5% en 2022.

En cuanto a la inflación, prevemos una gran volatilidad en los próximos dieciocho meses, impulsada en buena parte por las distorsiones derivadas de los cambios fiscales y en las ponderaciones de la canasta del IPC. Pero, más allá de estas distorsiones, estimamos que las presiones inflacionarias se mantendrán moderadas debido a la gran capacidad económica ociosa, y que la inflación subyacente se ubicará por debajo del 1% tanto en 2021 como en 2022. En este contexto, aparentemente el BCE seguirá prestando apoyo, manteniendo las mismas tasas y su programa de compras de activos hasta finales de 2022. También parece ser que la política fiscal seguirá siendo estimulante, respaldada en parte por los desembolsos del Fondo de Recuperación de la UE a partir de mediados de 2021, aunque órdenes de magnitud menores que en los Estados Unidos.

Consideramos que los riesgos en torno a las proyecciones están ampliamente equilibrados. El riesgo alcista clave es una mayor liberación de la demanda reprimida conforme se van reabriendo las economías, mientras que los riesgos bajistas clave se relacionan con la velocidad y eficacia de los programas de vacunación, y secuelas de mayor magnitud en los mercados laborales y las empresas muy afectadas por la crisis. La política fiscal también podría ser un factor de cambio en las perspectivas, aunque mayormente a partir de 2022, ya que al parecer las normas fiscales europeas seguirán suspendidas el próximo año.

Reino Unido: Puesta al día

En el Reino Unido, la vacuna ha empezado a aplicarse rápidamente y el gobierno se propone eliminar la mayoría de las restricciones a principios del verano. Esperamos que la actividad repunte bastante rápido a partir del segundo trimestre y se vaya poniendo al día gradualmente en relación con la del resto de Europa, tras haber caído con mayor fuerza en 2020. No esperamos que la salida del Reino Unido de la UE tenga efectos económicos importantes en las perspectivas de nuestro escenario base para 2021 y años posteriores. Por otra parte, es probable que la política fiscal se vuelva mecánicamente contractiva a partir de 2021, conforme se vayan retirando las medidas de emergencia relacionadas con la COVID-19. A fin de cuentas, prevemos que el PIB del Reino Unido, al igual que el de Europa, volverá a su nivel anterior a la pandemia en el primer semestre de 2022, con una tasa de crecimiento aproximada del 5% en 2021 y del 6% en 2022.

Parece que la inflación en el Reino Unido aumentará en el horizonte cíclico, pero, al igual que en Europa, con cierta volatilidad debido a que los cambios tanto en las ponderaciones de la canasta del IPC como en la política fiscal agregarán un poco de ruido temporal. Aparte de las distorsiones, seguimos observando presiones inflacionarias subyacentes por debajo del objetivo del 2% del Banco de Inglaterra (BOE), aún obstaculizado por los altos niveles de capacidad económica ociosa. Estimamos que la inflación subyacente promedio se situará en un 1,3% en 2021 y un 1,9% en 2022. En este contexto, parece que el BOE reducirá gradualmente sus compras de activos a partir del verano de 2021 y finalizará sus compras netas al cierre del año. Sin embargo, con respecto a las tasas de referencia, creemos que es poco probable que restrinja la política antes que la Reserva Federal, en algún momento después del final del horizonte cíclico.

El riesgo alcista clave es un repunte del consumo más fuerte de los previsto, impulsado por una normalización más rápida de las tasas de ahorro de los hogares. Los riesgos bajistas tienen que ver con secuelas más graves relacionadas con la pandemia, especialmente en el mercado laboral.

Japón: Un control más flexible de la curva de rendimiento

Según nuestras previsiones, el PIB de Japón crecerá un 3% en 2021, debido principalmente a un gran estímulo fiscal (alrededor del 4% del PIB) y a la normalización gradual de la demanda interna privada tras su fuerte caída en 2020. Es probable que la distribución de la vacuna sea más lenta que en otros países principales, por lo que se supone que la fase de recuperación también será más lenta, pero es de suponerse que el impulso se extienda hasta 2022. Consideramos que los riesgos están ampliamente equilibrados, con un riesgo a la baja derivado de los retrasos en la vacunación y un riesgo al alza derivado de una recuperación de la demanda del sector privado más fuerte de lo previsto.

En cuanto a la inflación, prevemos que el IGPC de Japón permanezca por debajo del 0% en 2021 a pesar de la recuperación del crecimiento. Es probable que factores puntuales, como el programa de subvenciones para viajes y el recorte de las tarifas de telefonía móvil, así como la gran brecha de producción, mantengan a raya las presiones inflacionarias en el horizonte cíclico.

A medida que el logro de la meta de inflación del 2% se va alejando, es probable que la postura relajada del Banco de Japón (BOJ) persista durante más tiempo. El BOJ realizó una revisión políticas en su reunión de marzo de 2021 e hizo un esfuerzo para aumentar la sostenibilidad de la política monetaria actual, que creemos podría conducir a una mayor reducción en el monto de las compras de bonos del gobierno japonés (JGB) para dar lugar a cierta volatilidad del mercado una vez que la situación de la COVID-19 mejore como se esperaba a mediados o fines de este año. Sin embargo, es probable que el Banco de Japón contenga cualquier subida brusca de los rendimientos en el plazo de 10 años dentro de la nueva banda de los JGB a 10 años en un rango de 0% +/- 0,25%.

China: Moderación del crecimiento del crédito

Esperamos que en 2021 el crecimiento del PIB en China repunte por encima del 8% tras su baja base del año pasado, con el consumo a la cabeza. La recuperación de 2020 se debió principalmente a la inversión respaldada por políticas y a la fuerte demanda externa, y su impulso probablemente menguará en 2021 a medida que avance la normalización de las políticas y la manufactura global se ponga al día. Sin embargo, es probable que la inversión en el sector manufacturero se fortalezca a medida que mejore la actitud de las empresas y el país se centre en la modernización de la industria y en la seguridad de la cadena de suministro, en tanto que la inversión en activos fijos de infraestructura y vivienda podría moderarse debido al retiro gradual del apoyo fiscal y la contracción del mercado inmobiliario.

El fuerte repunte previsto del crecimiento mundial, gracias al avance de la vacunación y a los generosos paquetes fiscales en muchos países, ha impulsado los precios de los commodities y probablemente cause un aumento temporal de la inflación. Pero para China, los traslados deberían verse parcialmente contrarrestados por la normalización de los precios del cerdo a medida que el sector se recupere de la gripe porcina. Por lo tanto, prevemos que durante 2021 la inflación del IGPC probablemente se mantendrá moderada, en un promedio de 1%–2%. Estimamos que las política macroeconómicas se normalizarán a un ritmo gradual moderado. El gobierno se ha comprometido a no hacer ningún cambio brusco en ellas, en un esfuerzo por fomentar una recuperación sólida. Sin embargo, la prevención de riesgos está volviendo a llamar la atención de los responsables de formular políticas. Por lo tanto, esperamos una moderación en el crecimiento del crédito y el déficit fiscal tras el pico registrado en 2020, sin ningún cambio en las tasas de referencia ni en el coeficiente de reservas obligatorios 2021.

Los riesgos a la baja a corto plazo incluyen fricciones entre los Estados Unidos y China, una recuperación muy lenta del consumo debido a la persistencia las preocupaciones relativas a la salud pública, y un bajo desempeño de las exportaciones conforme se reanuda la competencia mundial. En cuanto a los riesgos al alza, unas perspectivas mundiales más brillantes de lo previsto y una distensión entre los Estados Unidos y China podrían impulsar aún más la recuperación de esta. De cara a 2022, esperamos una normalización continuada de las condiciones macroeconómicas, con un retorno del crecimiento a la tendencia de 5%-6% de un año a otro y unas políticas bien calibradas para equilibrar el crecimiento con la prevención de riesgos. El XIV Plan Quinquenal (2021–2025) de China se centra en el crecimiento de la calidad y la mejora de la productividad, con énfasis en las innovaciones, la demanda doméstica, la igualdad de ingresos y la descarbonización.

Mercados emergentes: una recuperación a múltiples velocidades

Nuestras perspectivas macroeconómicas para los mercados emergentes son constructivas, con una marcada diferenciación en la velocidad de convergencia impulsada por el ritmo de vacunación, los servicios y la recuperación del turismo, la postura política interna y el impacto del aumento de precios de los commodities. La aplicación de vacunas y el tiempo previsto para alcanzar la inmunidad de rebaño en los mercados emergentes va con un retraso de dos o tres trimestres en relación con los mercados desarrollados, y se prevé que en la mayoría de ellos no se logrará hasta finales de 2022. Actualmente, están a la cabeza los Emiratos Árabes Unidos y Chile, mientras que América Latina (por ejemplo, Perú) y algunas economías asiáticas (por ejemplo, Filipinas) y las que aún no han asegurado el suministro de vacunas han quedado rezagadas. Por lo tanto, se prevé que las brechas de producción de los mercados emergentes se cerrarán a diferentes velocidades con grandes intervalos de confianza en las proyecciones de crecimiento del grupo BRIM (Brasil, Rusia , India y México) para 2021 y 2022, del 6,6% y del 4,0%, respectivamente (las proyecciones colectivas reflejan el PIB promedio ponderado de este grupo).

Estimamos que en 2021 la inflación en el grupo BRIM registrará un aumento del 4,7% interanual debido la combinación de efectos básicos, un alza en los precios de los alimentos y los commodities, y la repercusión de los ajustes del tipo de cambio. En la mayoría de los casos, nuestras previsiones para fines de 2021 relativas a las economías de mercados emergentes están por debajo de los respectivos objetivos de inflación de los bancos centrales, pero los riesgos son al alza. La fortaleza actual de los commodities podría añadir entre 2 y 4 puntos porcentuales al IGPC, lo que aumentaría el riesgo de contaminación de la inflación subyacente y, posiblemente, justificaría una respuesta política. Esto, aunado a las grandes brechas de producción y los restringidos costos fiscales/de servicio de la deuda, significa que en 2021 la política monetaria probablemente será aún más compleja y diferenciada que antes en los mercados emergentes. En el horizonte cíclico, prevemos subidas de las tasas en Brasil y Rusia, una posición de espera en Sudáfrica y la India, y mayor flexibilización en México. Al mismo tiempo, esperamos que en 2021 mejoren los saldos fiscales, situándose entre el 2% y el 3% del PIB, pero el panorama fiscal seguirá siendo difícil para muchos países, los cuales tendrán un margen limitado para nuevos estímulos fiscales.

Otros factores de riesgo de los ME están ampliamente equilibrados. Al analizar el calendario político, vemos que en México habrá elecciones clave en las que se espera que el partido actualmente en el poder conserve una mayoría. Esperamos que la calificación de ángel caído y los riesgos crediticios se confinen a países pequeños de ME con baja exposición a los índices, como Rumanía y Colombia. Y el aumento de las asignaciones de derechos especiales de giro (SDR) del FMI que esperamos ver en abril de 2021 podría ser positivo para muchos ME de alto rendimiento y baja cobertura de reservas.

Descargue la Perspectiva Cíclica de PIMCO

Descargue el pdfSobre nuestros foros

Nuestro proceso de inversión, que hemos venido probando y perfeccionando durante 50 años prácticamente en todos los entornos de mercado, está anclado en el Foro Secular y el Foro Cíclico de PIMCO. Cuatro veces al año, nuestros profesionales de inversión de todo el mundo se reúnen para analizar y debatir la situación de los mercados y la economía globales e identificar las tendencias que creemos que tendrán implicaciones de inversión importantes.

En el Foro secular, que se celebra anualmente, nos centramos en las perspectivas para los próximos tres a cinco años, lo que nos permite posicionar los portafolios de manera que podamos beneficiarnos de los cambios estructurales y las tendencias en la economía global. Dada nuestra convicción de que la diversidad de ideas produce mejores resultados de inversión, invitamos a oradores distinguidos —economistas galardonados con el premio Nobel, responsables de formular políticas, inversionistas e historiadores— que aportan valiosas perspectivas multidimensionales a nuestros debates. También, nos complace la participación activa del Consejo de Asesores Globales de PIMCO, un equipo de cinco expertos en asuntos económicos y políticos reconocidos en todo el mundo.

En el Foro Cíclico, que se celebra tres veces al año, nos centramos en las perspectivas para los próximos seis a doce meses, analizando la dinámica del ciclo de negocios en los principales mercados desarrollados y emergentes con énfasis en identificar los posibles cambios en las políticas monetarias y fiscales, las primas de riesgo de mercado y las valoraciones relativas que impulsan el posicionamiento de los portafolios.

Avisos Legales

El desempeño pasado no es garantía ni un indicador confiable de resultados futuros.

Todas las inversiones implican riesgos y pueden perder valor. Invertir en el mercado de bonos tiene riesgos, incluidos los de mercado, tasas de interés, emisor, crédito, inflación y liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por los cambios en las tasas de interés. Los bonos y las estrategias de renta fija de mayor duración tienden a ser más sensibles y volátiles que los de corta duración; por lo general, los precios de los bonos disminuyen a medida que suben las tasas de interés y los entornos de tasas de interés bajas aumentan este riesgo. Las reducciones en la capacidad de las contrapartes de bonos pueden motivar que la liquidez del mercado disminuya y la volatilidad de precios aumente. Las inversiones en bonos pueden valer más o menos que el costo original al rescate. Los títulos respaldados por hipotecas y activos pueden ser sensibles a los cambios de las tasas de interés, sujeto a riesgos de pago anticipado y, a pesar de que por lo general están respaldados por un gobierno, una agencia gubernamental o un garante privado, no hay seguridad de que el garante cumpla con sus obligaciones. Los valores de deuda corporativa están sujetos al riesgo de que el emisor sea incapaz de cumplir los pagos del principal y los intereses de la obligación, y también pueden estar sujetos a la volatilidad de precios derivada de factores como la sensibilidad a los tipos de interés, la percepción que el mercado tenga de la solvencia del emisor y la liquidez del mercado en general. Invertir en títulos denominados en moneda extranjera o domiciliados en el extranjero puede implicar riesgos elevados debido a las fluctuaciones cambiarias y los riesgos político y económico, que pueden aumentar en los mercados emergentes. Las tasas cambiarias pueden fluctuar considerablemente en períodos de tiempo cortos y reducir la rentabilidad de un portafolio. La calidad crediticia de un valor o grupo de valores concreto no garantiza la estabilidad o seguridad del portafolio en general. Credit default swap (CDS) es un acuerdo extrabursátil (OTC) entre dos partes para transferir la exposición crediticia de valores de renta fija; CDS es el instrumento derivado de crédito más utilizado. El crédito privado involucra inversiones en valores no cotizados en bolsa que pueden estar expuestos al riesgo de iliquidez. Los portafolios que invierten en crédito privado pueden estar apalancados e incurrir en prácticas de inversión especulativas que aumentan el riesgo de pérdida de la inversión. La renta variable puede perder valor debido a las condiciones generales del mercado, la economía y la industria, tanto reales como percibidas. Los commodities presentan mayores riesgos, como los de mercado, político, de reglamentación y de condiciones naturales, y pueden no ser adecuados para todos los inversionistas.

Las declaraciones relacionadas con las tendencias de los mercados financieros o las estrategias de portafolio se basan en las condiciones actuales, que pueden fluctuar. No existe ninguna garantía de que estas estrategias de inversión funcionen en todas las condiciones de mercado o sean adecuadas para todos los inversionistas, por lo que cada uno de ellos debe evaluar su capacidad para invertir a largo plazo, especialmente durante períodos bajistas del mercado. Las perspectivas y las estrategias están sujetas a cambios sin previo aviso.

Los pronósticos, las estimaciones y determinada información contenida en el presente documento se basan en análisis propios y no deberán considerarse asesoramiento de inversión o recomendación sobre ningún valor, estrategia, o producto de inversión en particular. No hay garantía de que se logren resultados.

Alfa es una medida de rendimiento sobre una base ajustada al riesgo y calculada mediante la comparación de la volatilidad (riesgo de precio) de un portafolio frente a su rendimiento ajustado al riesgo conforme a un benchmark; la rentabilidad relativa excedente con respecto al benchmark es alfa.

PIMCO, en general, ofrece servicios a instituciones, intermediarios financieros e inversionistas institucionales calificados. Los inversionistas individuales deben consultar a su asesor financiero para elegir las opciones de inversión más adecuadas para ellos. Este material contiene las opiniones del gestor, que están sujetas a cambio sin previo aviso. Este material se distribuye solo a título informativo y no debe considerarse como una asesoría o recomendación de inversión respecto a un valor, una estrategia o un producto en particular. La información aquí contenida proviene de fuentes consideradas fiables, pero no podemos ofrecer ninguna garantía al respecto. Se prohíbe reproducir esta publicación en su totalidad o en parte y en cualquier forma, así como citarla en otra publicación, sin previo consentimiento expreso por escrito. PIMCO es una marca comercial de Allianz Asset Management of America L.P. en los Estados Unidos y el resto del mundo. ©2021, PIMCO.

CMR2021-0319-1571814