Estabilizándonos en La Nueva Tasa Neutral

- El giro de la Reserva Federal hacia una actitud paciente en enero ha reducido el riesgo de sobresaturación monetaria y aumenta las probabilidades de que las tasas de interés a corto plazo de los EE.UU. se estabilicen dentro del rango previsto por PIMCO desde hace bastante tiempo para la Nueva Tasa Neutral, del 2%–3%. La reunión de la Reserva Federal del 20 de marzo validó esta perspectiva.

- Mientras tanto, el bajo coste en los préstamos, las presiones populistas en muchos países y el ascenso desde la oscuridad de la Teoría Monetaria Moderna sugieren que, con el tiempo, la política fiscal respaldará más activamente la demanda y la inflación.

- Sin embargo, dado que el crecimiento mundial sigue “ajustandose a la baja” y que abundan los riesgos de “bruscos despertares” políticos, seguimos cautelosos en nuestro posicionamiento macroeconómico general, al tiempo que nos centramos en oportunidades específicas de carry (rendimiento) y evadiendo posiciones atestadas en bonos corporativos en efectivo.

- Favorecemos los bonos hipotecarios respaldados por las agencias del gobierno asi como los bonos hipotecarios no emitidos por agencias (MBS) , los títulos del tesoro Protegidos contra la Inflación (TIPS), los valores del sector financiero y una selecta canasta de divisas de mercados emergentes (ME) de alto rendimiento, al tiempo que somos cautelosos con el crédito corporativo y los bonos soberanos italianos y del Reino Unido. En general, estamos neutrales en cuanto a la duración y mantenemos un modesto aumento de la curva en EE.UU. En renta variable, preferimos crecimiento defensivo de alta calidad.

Después de los bruscos movimientos de los mercados financieros y la actitud paciente que ha adoptado la Reserva Federal desde nuestra última reunión a principios de diciembre, los profesionales de inversión de PIMCO y el Consejo de Asesores Globales presidido por Ben Bernanke se reunieron en Newport Beach a principios de marzo para participar en nuestro Foro Cíclico. Revaluamos las perspectivas macroeconómicas para los próximos 6 a 12 meses y nos centramos en tres temas clave:

- Aunque el crecimiento mundial ha estado "ajustándose a la baja" en los últimos tres meses, en línea con nuestra tesis de diciembre, ¿cuáles son las posibilidades de que el estímulo acelerado de China encuentre tracción y estabilice o incluso cambie el impulso del crecimiento chino y global en el transcurso de este año?

- En cuanto a la política monetaria, ¿tienen razón los mercados en suponer que la tasa de interés de la Reserva Federal ha llegado a su punto máximo y que el próximo movimiento será a la baja, o simplemente la Reserva Federal está haciendo una pausa antes de reanudar las alzas? En relación con este tema, ¿qué tan significativa es la próxima revisión que hará la Reserva Federal de las potenciales "estrategias de recuperación" para los objetivos inflacionarios no alcanzados en el pasado?

- Tercero, ¿qué pasa con las políticas comerciales y fiscales?; ¿cuán disruptivas o constructivas serán? ¿Es la guerra comercial cosa del pasado? Y con la Teoría Monetaria Moderna (TMM) en el punto de mira y el populismo una fuerza, ¿es la política fiscal la nueva política monetaria a la hora de apoyar el crecimiento y la inflación?

Estas son nuestras conclusiones y nuestro posicionamiento en base en ellas.

Ciclo global: China es el factor decisivo…

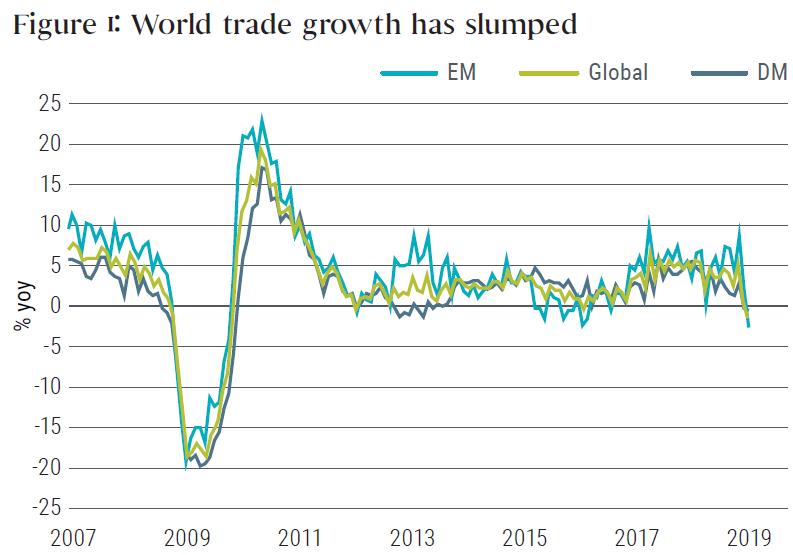

La desaceleración del crecimiento global durante el último año, a pesar de los enormes estímulos fiscales en Estados Unidos y de las políticas monetarias que aún apoyan a las economías desarrolladas, ilustra que más que nunca, China es un motor clave del ciclo global. La campaña de desapalancamiento del gobierno chino, que afectó a la inversión empresarial e inmobiliaria, y las consecuencias negativas del conflicto comercial con Estados Unidos contribuyeron a una caída del crecimiento del comercio global, que a su vez, disminuyó la confianza empresarial y la inversión en todo el mundo, en particular en las economías orientadas a la exportación de Europa, Asia y los mercados emergentes (ME).

Hasta ahora, hay pocos indicios de que el ciclo global haya tocado fondo (Gráfica 1), y vemos que el crecimiento global sigue estabilizándose a la baja en el corto plazo. Sin embargo, con China aumentando su apuesta por el estímulo y un acuerdo comercial entre Estados Unidos y China en proceso, hay una buena posibilidad de que el crecimiento global se estabilice o incluso se recupere moderadamente a finales de este año.

Consultar la clasificación de los países en CPB. https://www.cpb.nl/sites/default/files/omnidownload/CPB-Background-Document-September2016-The-CPB-World-Trade-Monitor-technical-description_28.pdf

… y se mueva de la “irrigación” crediticia a la “inundación”

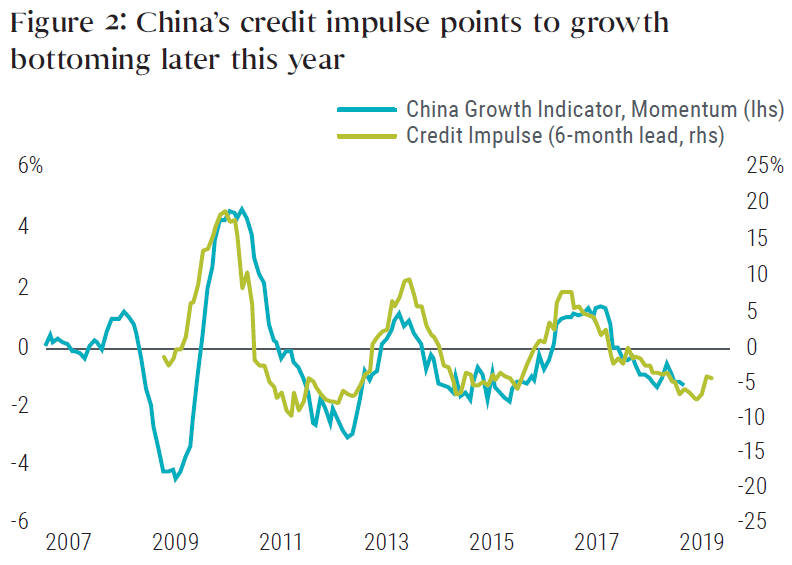

Una de las razones ostentando nuestro cauto optimismo en cuanto a que el crecimiento global tocará fondo a finales de este año es la relajación de las condiciones financieras globales desde los giros acomodativos por la Reserva Federal a principios de año. Otra es que China ha acelerado recientemente el ritmo de la flexibilización fiscal y monetaria.

Es cierto que gran parte del estimulo fiscal de China esta dirigido a los consumidores y a las pequeñas empresas a través de recortes fiscales, la mayoría de los cuales serán ahorrados en lugar de gastados. Sin embargo, como es evidente en el repunte de la financiación social total – la medida más amplia de crecimiento del crédito – desde principios de año, los responsables de elaborar las políticas de China parecen haber pasado, como dijo uno de los participantes en el Foro, de "irrigar" cuidadosamente los sectores de crecimiento futuro percibidos de la economía a "inundar" todo el sistema en un esfuerzo por evitar un aterrizaje forzoso (Gráfica 2).

El indicador de crecimiento de China se basa en Fernald, Hsu, Spiegel. 2015. “Is China Fudging its Figures? Evidence from Trading Partner Data. (¿China está amañando sus cifras? Evidencia de los datos de los socios comerciales).” Documento de trabajo del Federal Reserve Bank of San Francisco.

El impulso crediticio de China es el crecimiento interanual de los flujos de deuda en toda la economía como porcentaje del PIB, suavizado. Los flujos de deuda de la economía se basan en cálculos de UBS.

Si bien no hay un consenso en cuanto al tamaño del estímulo ni a la cantidad de tracción económica que obtendrá, nuestro caso base es que el crecimiento de China, y con ella el crecimiento del comercio global, se estabilizará en el curso de este año, lo que permitirá un aterrizaje suave para la economía mundial, aunque con turbulencias a lo largo de la ruta de vuelo.

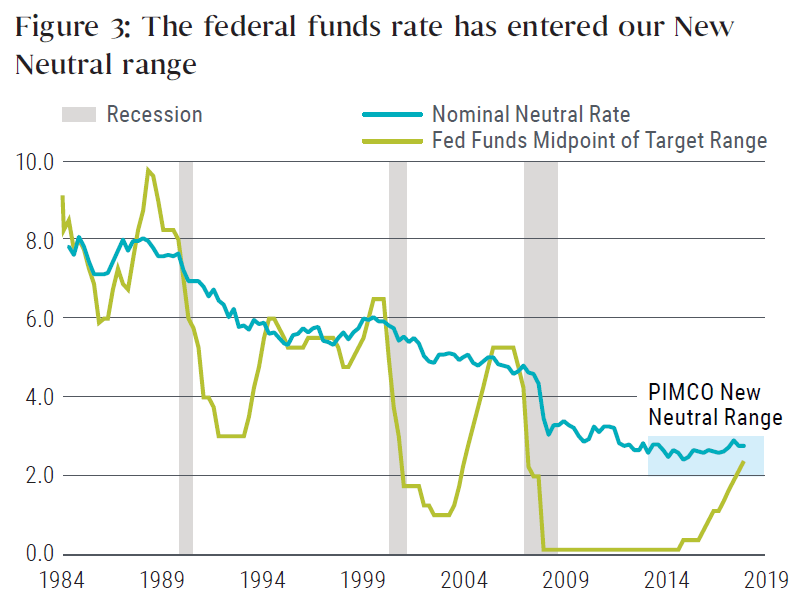

La Reserva Federal adopta La Nueva Tasa Neutral...

El acontecimiento más importante para los mercados globales desde nuestro foro de diciembre fue el giro de la Reserva Federal, que pasó de proyectar más aumentos graduales de las tasas de interés a adoptar una actitud paciente, asi como el fin de la reducción de los balances a finales de este año. Como han explicado los oradores de la Reserva Federal durante los dos últimos meses, el giro hacia la paciencia se debió a tres factores: la contracción de las condiciones financieras a finales de 2018, la fuerte desaceleración del crecimiento global y la ausencia de presiones inflacionistas sobre los precios al consumidor, a pesar de que la tasa de desempleo se situó en su nivel más bajo de los últimos 50 años.

En términos más generales, la Reserva Federal ha reconocido que la tasa actual (un rango objetivo para la tasa de interés de los fondos federales de 2,25% a 2,5%) puede estar en la Nueva Tasa Neutral o cerca de serlo, en línea con nuestra visión de hace tiempo de un rango de la Nueva Tasa Neutral de 2%–3% (Gráfica 3). Obviamente, esta valoración podría cambiar de nuevo a la luz de los datos entrantes, que informan la opinión de la Reserva Federal sobre los parámetros clave subyacentes (inobservables), como la tasa de interés neutral (r*) o la tasa de desempleo natural (u*). Sin embargo, por ahora, la Reserva Federal parece haber adoptado La Nueva Tasa Neutral.

Mirando al futuro, esperamos que las presiones de la inflación se mantengan controladas en el horizonte cíclico a pesar de la relativa rigidez del mercado laboral. Por lo tanto, aunque las condiciones financieras se han relajado desde principios de año y vemos una buena posibilidad de crecimiento sostenido en los Estados Unidos en torno a la tendencia, ahora esperamos que la tasa de interés de los fondos federales se estabilice en términos generales en el nivel actual en el futuro previsible. Vemos un obstáculo relativamente alto tanto para las alzas como para los recortes de tasas durante el resto de este año.

... y explora los beneficios de la recuperación

Si bien la opinión de que la Reserva Federal mantendría las tasas de interés estables durante bastante tiempo no suscitó muchas controversias en nuestro foro, la anunciada revisión de la estrategia de política monetaria de la Reserva Federal este año fue objeto de un debate más acalorado. Como explicaron el presidente Powell y otros funcionarios de la Reserva Federal, la revisión de la estrategia se centrará en si el banco central debe tratar de compensar los déficit de inflación por debajo de la meta en momentos en que la política se ve limitada por el límite inferior efectivo de las tasas de interés, tratando de exceder la meta en tiempos normales.

Uno de los grupos en nuestro foro sostuvo que la Reserva Federal siempre ha enfatizado que su objetivo del 2% era simétrico, lo que permitía tanto exceso como fracaso en el cumplimiento de la meta, pero que no se atrevería a asumir un compromiso importante de pasar a un "objetivo de inflación promedio" o a otra variante de un "objetivo a nivel de precios".

El otro grupo argumentó que la nueva Reserva Federal de Powell/Clarida/Williams/Daly parece tomarse en serio la idea de volver a fijar unas expectativas de inflación incómodamente bajas en torno a la meta del 2% con el objetivo de superar el 2% en tiempos normales, y que esto requeriría la señalización de un nuevo enfoque modificado tras la revisión de la estrategia.

Mientras no se logra un veredicto, esperamos que cualquier cambio en el marco de la Reserva Federal sea evolutivo y no revolucionario. En cualquier caso, esperamos que la Reserva Federal no solo tolere, sino que también acomode un exceso de inflación moderado, en caso de que ocurra.

Conflictos comerciales: No en ebullición, pero continúan acalorados

Con la Reserva Federal cambiando a la Tasa Neutral, China aumentando su estímulo y mejores perspectivas para un crecimiento global sostenido, coincidimos en que el riesgo a la baja de los mercados se define por la política más que por la economía o la política monetaria.

En particular, sentimos que si bien los mercados asumen un acuerdo comercial entre Estados Unidos–China, están subestimando el potencial de un estallido de tensiones comerciales en otros lugares. El acuerdo USMCA entre los Estados Unidos, Canadá y México, diseñado para reemplazar al NAFTA, enfrenta importantes desafíos para su aprobación en el Congreso en los próximos meses, y el presidente Trump podría decidir retirarse del NAFTA para aumentar la presión sobre el Congreso para que apruebe el acuerdo.

Además, ahora que el informe de la Sección 232 del Departamento de Comercio que investiga si la importacion de automóviles y sus partes constituyen una amenaza a la seguridad nacional ha sido completado y presentado a la Casa Blanca, la administración bien podría amenazar con imponer aranceles a las importaciones de automóviles y sus partes, o llegar a hacerlo, con el fin de crear un efecto palanca en sus negociaciones comerciales más amplias con la UE y Japón. La fecha límite para la Casa Blanca es el 18 de mayo, aunque ese plazo podría extenderse.

Esto aboga por la prudencia en los activos de riesgo, pero también creará oportunidades cuando los mercados reaccionen de forma exagerada.

La política fiscal es la nueva política monetaria

Además de la política comercial, otro ámbito en el que ya no se debe dar por sentado nada es la política fiscal, para bien o para mal. Entre los potenciales "bruscos despertares" para los inversores que destacamos en nuestra Perspectiva Secular el pasado mes de mayo se encontraban una política fiscal más expansiva en el futuro y una reacción populista más radical dirigida a la redistribución del capital y el trabajo a través de los impuestos y la regulación.

Ambos riesgos se han hecho más factibles desde entonces, con propuestas políticas más radicales en Europa y Estados Unidos para recaudar impuestos sobre el patrimonio, aumentar los ingresos marginales y las tasas en los impuestos corporativos, introducir ingresos básicos universales y disolver las grandes empresas de tecnología. Muchas de estas políticas potenciales probablemente aumentarían la volatilidad de los mercados y cuestionarían las valoraciones de los activos de riesgo.

También hablamos sobre el reciente ascenso en popularidad de la Teoría Monetaria Moderna (TMM) y sus implicaciones. Algunos de sus críticos dicen que la TMM no es ni moderna, ni monetaria, ni una teoría. O, como bromeó un participante en nuestro foro, lo que es correcto en esta doctrina no es nuevo, y lo que es nuevo en ella no es correcto.

En pocas palabras, los proponentes de la TMM postulan que la política fiscal activa debe utilizarse para alcanzar el pleno empleo, y que la política monetaria debe financiar directamente (a través de una ampliación de la base monetaria) el nivel de déficit que elija la política fiscal. De este modo, una política fiscal expansiva aumentaría automáticamente la oferta de dinero en lugar de la oferta de bonos, y la financiación del déficit nunca sería un problema. Y si la inflación llegara a convertirse en un problema, la herramienta apropiada sería una política fiscal contractiva que obligara al banco central a reducir la oferta de dinero.

Si bien consideramos que es poco probable que ese marco de políticas, que se asemeja a la era de dominación fiscal de los tiempos de guerra y posguerra, se haga realidad en un futuro cercano, la reciente prominencia de la TMM en el debate público es síntoma de un cambio de paradigma más amplio, que deja de lado los debates sobre la austeridad fiscal para pasar a una nueva visión de la corriente dominante, según la cual la política fiscal debería convertirse en un instrumento más activo para estimular el crecimiento, contrarrestar la sobreabundancia del ahorro mundial y hacer frente al aumento de la desigualdad de los ingresos y la riqueza. Seguiremos discutiendo este cambio en nuestro próximo Foro Anual Secular en mayo, pero por ahora concluimos que el creciente apoyo a una política fiscal más activa y expansiva debería contribuir a una curva de rendimientos más pronunciada y a riesgos al alza para la inflación futura.

Implicaciones para la inversión

Los mercados financieros han descontado el "ajuste hacia la baja" y los bancos centrales han adoptado una actitud acomodativa con un movimiento sostenido a la baja de los rendimientos mundiales, mientras que los activos de riesgo en general vuelven, o se acercan, a sus niveles de principios de diciembre. Seguimos preocupados por el continuo potencial secular de "bruscos despertares" y de la perturbación del mercado como resultado de los riesgos de recesión, los cambios en el equilibrio entre la política monetaria y fiscal, las tensiones comerciales y el populismo político. Por lo tanto, seguimos pensando que este es un entorno en el que tiene sentido permanecer bastante cerca de casa en términos de factores de riesgo macroeconómico descendentes, para generar ingresos sin depender excesivamente del crédito corporativo, y para enfatizar la flexibilidad y la liquidez en la construcción de nuestro portafolios, manteniendo reservas para utilizar en períodos de mayor volatilidad y dislocación del mercado.

Buscando una curva más empinada y punto de equilibrio de la inflación más amplio

Planeamos estar cerca de casa en terminos de duración a la luz de las perspectivas de crecimiento más lento y del giro de la Reserva Federal que impulsa el movimiento a la baja de los rendimientos. Si bien creemos que existe una buena posibilidad de que la Reserva Federal haya terminado de subir en este ciclo, también creemos que el aún no ha terminado de valorar los recortes de tasas.

En la curva de rendimientos, esperamos tener una inclinación hacia el empinamiento modesto. Esto está en línea con nuestra preferencia estructural por los empinamientos de curva y con nuestra opinión de que ofrecen el beneficio potencial de proteger los portafolios si nos equivocamos y el riesgo macroeconómico a la baja y los recortes de la Reserva Federal son valorados, y en caso de que se produzcan resultados macroeconómicos más fuertes, ya que creemos que la barra será alta para que la Reserva Federal vuelva a adoptar una postura más agresiva. En relación con esto, creemos que los TIPS proporcionan una cobertura razonable contra los riesgos de inflación al alza. Aunque es improbable que el debate de la Reserva Federal sobre diversas propuestas de recuperación de la inflación promedio conduzca a cambios significativos en el contexto, refuerza la opinión de que la Reserva Federal tardará en responder a cualquier presión inflacionista alcista.

Obteniendo carry lejos del crédito corporativo genérico

En cuanto a los productos de margen, nuestro objetivo será generar ingresos sin depender del crédito corporativo genérico, lo que refleja tanto nuestra visión ascendente asi como nuestra preocupación por la estructura del mercado crediticio y la liquidez. Si bien las perspectivas de referencia para el crédito corporativo parecen buenas, tras el gran crecimiento del mercado y el posicionamiento cada vez más concurrido en el crédito – que no ha sido igualado por el balance general de la parte vendedora para la negociación corporativa – queremos asegurarnos de que nuestros portafolios no se vean excesivamente expuestos en caso de que se produzca un período sostenido de debilidad del mercado crediticio, y buscamos activamente aprovechar las oportunidades que un entorno de este tipo nos proporcionaría.

Los bonos hipotecarios no emitidos por agencias siguen siendo nuestros activos preferidos dentro de activos de margen, dada la valoración, la compensación por el riesgo de liquidez y el rango superior en la estructura de capital. Esperamos que ciertos bonos comerciales y residenciales respaldados por hipotecas de otras jurisdicciones nos brinden oportunidades. Las hipotecas de agencias de EE.UU. también proporcionan una atractiva fuente de carry en nuestros portafolios.

En cuanto al crédito corporativo, nos centraremos en los bonos de corto plazo en empresas en las que consideramos que el riesgo de impago es extremadamente remoto. Además, seguimos considerando las financieras como un sector que ofrece oportunidades atractivas basadas en la valoración. En términos más generales, al tiempo que buscamos estar subponderados en crédito corporativo genérico, trataremos de beneficiarnos de las ideas de alta convicción de nuestro equipo global de gestores y analistas de portafolios de crédito.

Oportunidades en divisas de mercados emergentes

No vemos desequilibrios significativos en la valoración de las divisas de mercados desarrollados y, por lo tanto, no esperamos tener grandes posiciones en las divisas del G-10. Sin embargo, esperamos tener una modesta sobreponderación de las divisas de los mercados emergentes en los portafolios cuando esto sea coherente con la propuesta, sobre la base de la valoración y la opinión de que las divisas ofrecen un valor relativo atractivo frente a otros activos de mercados emergentes.

Precaución con Italia, sobreponderar la duración del núcleo europeo

Seguimos favoreciendo una subpoderación en los bonos soberanos italianos dada la valoración, el fin de las compras de activos por parte del banco central europeo, los riesgos políticos a corto plazo y las fragilidades seculares de la eurozona. Vemos la duración europea en la parte intermedia de la curva como una fuente relativamente atractiva de carry —a pesar de los bajos rendimiento — dada la forma de la curva y la expectativa de que el Banco Central Europeo (BCE) tendr á grandes dificultades para elevar las tasas de los niveles negativos a una tasa cero en este ciclo.

Buen valor en las financieras del Reino Unido

Si bien las perspectivas sobre el Brexit siguen siendo inciertas, continuamos pensando que es poco probable que ocurra un Brexit descontrolado y caótico. En ese contexto, creemos que existen buenas razones para estar subponderados en duración en el Reino Unido a causa de la valoración, y consideramos que las finanzas del Reino Unido ofrecen un buen valor, dado que creemos que las posiciones de capital resultarían sólidas, incluso en el caso de un Brexit descontrolado.

Renta variable: Enfoque en un crecimiento defensivo de alta calidad

Esperamos que la volatilidad de la renta variable siga siendo una característica de los mercados, pero se verá más impulsada por las expectativas de beneficios y crecimiento global que por las condiciones de liquidez de los bancos centrales en el futuro. De hecho, el fuerte cambio de política que lideró el repunte de la renta variable está ahora plenamente valorado. Todavía estamos a favor de una posición cautelosa y paciente en crecimiento defensivo de alta calidad y una menor exposición a la beta cíclica.

Commodities: Petróleo anclado en un rango, positivos en el gas natural

Los mercados de commodities se han recuperado de la debilidad de finales de 2018, lo que da lugar a valoraciones menos atractivas. Consideramos que los recortes de producción de la OPEP, tanto voluntarios como involuntarios, son suficientes para compensar el rápido crecimiento de la producción en los EE.UU., lo que permite que el mercado se mantenga equilibrado. Hasta que el crecimiento de la producción agregada de los EE.UU. no exceda el crecimiento de la demanda mundial, el mercado petrolero probablemente permanecerá anclado en el rango actual. Nuestra perspectiva sobre el gas natural sigue siendo más positiva que los precios actuales del mercado debido a la creciente disciplina de los productores de gas natural y a la constante expansión de la demanda y las exportaciones.

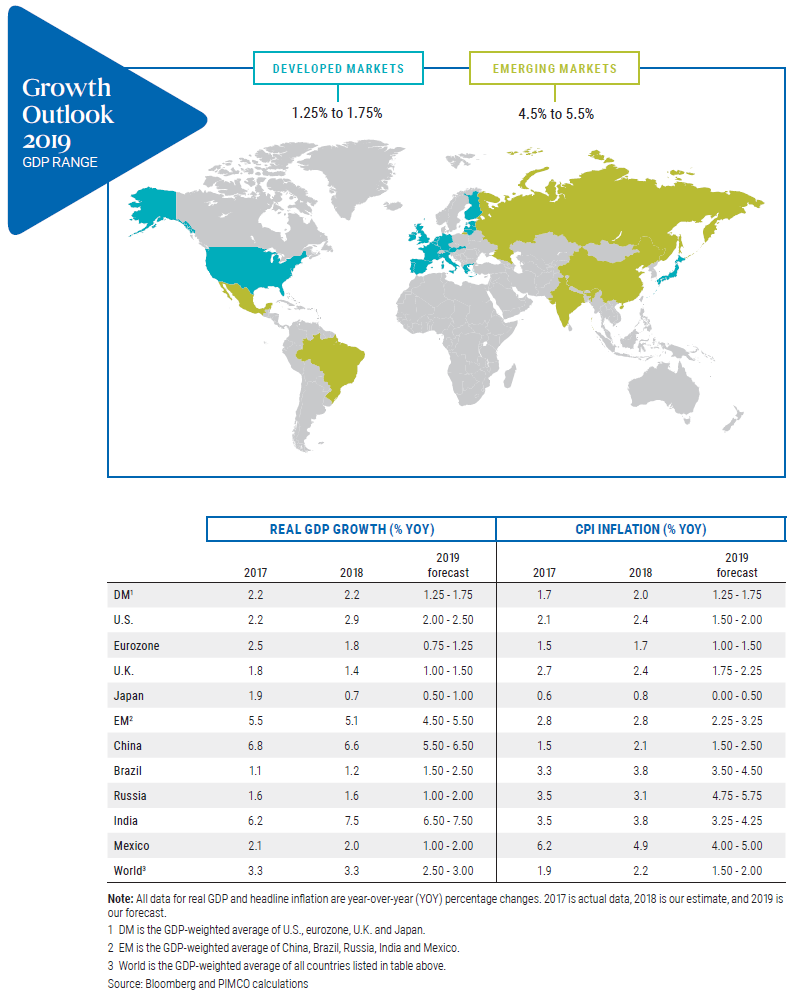

Previsiones económicas regionales

EE. UU.

Seguimos esperando que el crecimiento del PIB real se desacelere a un rango del 2% al 2,5% este año, desde casi el 3% el año pasado. Entre los factores que contribuyen a la desaceleración figuran el debilitamiento de los estímulos fiscales, el efecto retardado de una política monetaria más restrictiva en los últimos años y las dificultades de la desaceleración de China y del mundo. A pesar del ritmo acelerado de relajación de la política en China, es poco probable que los vientos en contra del crecimiento de EE.UU. disminuyan hasta finales de nuestro horizonte cíclico. Los ciclos de relajación y contracción de China tienden a afectar el crecimiento de EE.UU. con efecto retardado y, con base en esto, estimamos que la relajación fiscal y monetaria recientemente anunciada no se filtrará al crecimiento de EE.UU. hasta finales de 2019 o principios de 2020.

Aunque es probable que el crecimiento subyacente se ralentice durante el año, seguramente la tendencia trimestral será irregular. Tras un primer trimestre débil, que actualmente se sitúa en torno al 0%, podría seguir un repunte en el segundo trimestre, ya que las devoluciones de impuestos deberían ayudar al gasto de los consumidores y las exportaciones a China deberían normalizarse.

A pesar de cierta recuperación de las presiones inflacionarias en los salarios, esperamos que la inflación subyacente de los precios al consumidor se desplace en general de manera lateral durante este año. Con la desaceleración del crecimiento y la inflación por debajo del objetivo, es probable que la Reserva Federal se mantenga paciente y no varíe las tasas durante el año.

Eurozona

Este año el crecimiento se ralentizara a un ritmo similar al de la tendencia, del 0,75% al 1,25%, ya que la debilidad del comercio global sigue ejerciendo una importante presión a la baja sobre la economía, e Italia se encuentra en recesión. Mientras tanto, es probable que la demanda interna sea relativamente resiliente, apoyada por un estímulo fiscal moderado y un sólido crecimiento de los ingresos reales. La mejora de las condiciones del comercio global a lo largo de este año debería contribuir a una reactivación gradual.

Esperamos un repunte moderado de la inflación subyacente, que se ha mantenido en torno al 1% durante algún tiempo, durante el año, como reflejo de un crecimiento salarial más firme. En acuerdo con la guía a futuro proporcionada por el BCE, esperamos que las tasas de referencia se mantengan sin cambios y no prevemos ningún cambio en la actual política de reinversión destinada a mantener el inventario de activos sin cambios durante el horizonte cíclico.

Reino Unido

Seguimos pensando que es poco probable que se produzca un escenario caótico del Brexit y que o bien se puede encontrar un compromiso entre la UE y el Reino Unido durante una breve prórroga del artículo 50 más allá de finales de marzo o bien se acordará una prórroga mucho más larga, con otro intento de llegar a un acuerdo con la nueva Comisión de la UE y, potencialmente, con un nuevo primer ministro del Reino Unido.

De acuerdo con este pronóstico base, esperamos un crecimiento del PIB del 1,0% al 1,5% este año, ligeramente por debajo de la tendencia, apoyado por el aumento del gasto público y del gasto de los consumidores, en línea con un crecimiento del ingreso real de alrededor del 1,5%.

Vemos que la inflación subyacente del IPC se mantiene estable en el objetivo del 2% o cerca de él, ya que las presiones sobre los precios de importación han desaparecido y las presiones sobre los precios internos siguen siendo moderadas. En el caso de un Brexit suave a mediados de año, es posible que el Banco de Inglaterra suba las tasas en la segunda mitad del año.

Japón

Esperamos un crecimiento modesto en un rango del 0,5% al 1% este año, prácticamente sin cambios desde 2018 en que se situó en 0,7%. Las dificultades de la fuerte desaceleración de la demanda externa deberían disminuir, mientras que es probable que los estímulos fiscales y un mercado laboral sólido apoyen la demanda interna.

Teniendo en cuenta que se espera que la inflación del IPC subyacente caiga en terreno negativo (aunque debido factores temporales) cerca de mitad del año, esperamos que el Banco de Japón mantenga sus objetivos de tasas cortas y el rendimiento de 10 años invariable durante nuestro horizonte cíclico.

China

Vemos que el crecimiento se desacelera a un rango de 5,5% a 6,5% desde el 6,6% que registró en 2018, pero estabilizándose en la segunda mitad del año a medida que el estímulo fiscal y monetario encuentra algo de tracción y un probable acuerdo comercial entre los EE.UU. y China debería apoyar la confianza. Esperamos un estímulo fiscal del 1,5% al 2% del PIB para apoyar el gasto de los hogares, la infraestructura y la inversión empresarial. La inflación sigue siendo benigna, y esperamos otro recorte de tasas por parte del Banco Central del Pueblo de China, además de más reducciones en los coeficientes de reservas obligatorias de los bancos. La estabilidad del yuan (CNY) está bien anclada con un Reserva Federal paciente y el entendimiento de que esto debe ser un componente del acuerdo comercial China-EE.UU.

Proceso de inversión de PIMCO

PIMCO cree que la rentabilidad comienza por la preparación. El proceso de inversión de PIMCO nos permite evaluar de forma continua los cambiantes riesgos y oportunidades presentes en el mundo, con el propósito de crear innovadoras soluciones con proyección de futuro para nuestros clientes.

En nuestros Foros, no nos limitamos a indicar lo que prevemos que sucederá, sino que tratamos de proteger las carteras frente a lo que entendemos que es improbable que se produzca. Al estructurar las carteras con el fin de estar preparados frente a escenarios distintos de nuestro escenario base, podemos responder de forma inmediata a acontecimientos inesperados o a interrupciones del mercado. Creemos que un enfoque disciplinado en los factores fundamentales a largo plazo proporciona una importante base macroeconómica desde la que identificar oportunidades y riesgos y poner en práctica estrategias de inversión a largo plazo.

Avisos Legales

Todas las inversiones conllevan riesgos y pueden perder valor. Invertir en el mercado de bonos tiene riesgos, incluidos los riesgos de mercado, tasas de interés, emisor, crédito, riesgo de inflación y riesgo de liquidez. El valor de la mayoría de los bonos y las estrategias de renta fija se ve afectado por los cambios de las tasas de interés. Los bonos y las estrategias de renta fija de mayor duración tienden a ser más sensibles y volátiles que los de corta duración; por lo general, los precios de los bonos disminuyen a medida que suben las tasas de interés. Un entorno de tasas de interés bajo aumenta este riesgo. Las reducciones de la capacidad de las contrapartes de bonos pueden contribuir a reducir la liquidez del mercado y a aumentar la volatilidad de los precios. Las inversiones en bonos pueden valer más o menos que el costo original al rescate. Las rentas variables pueden perder valor debido tanto a las condiciones reales como percibidas del mercado general, y de economía y la industria. La inversión en títulos denominados o domiciliados en el extranjero puede implicar riesgos elevados debido a las fluctuaciones cambiarias y a los riesgos políticos y económicos, que pueden aumentar en los mercados emergentes. Los bonos atados a la inflación (ILB) emitidos por un gobierno son títulos de renta fija cuyo valor principal se ajusta periódicamente de acuerdo con la tasa de inflación. Pierden valor cuando aumentan las tasas de interés reales. Los títulos soberanos generalmente están respaldados por el gobierno emisor. Las obligaciones de los organismos y autoridades gubernamentales de Estados Unidos están respaldadas en distintos grados, pero, en general, no están respaldadas en su totalidad por el gobierno de los Estados Unidos. No se ofrece garantía para los portafolios que invierten en dichos títulos y sus valores pueden fluctuar. Los commodities conllevan un riesgo mayor como las condiciones de mercado, políticas, regulatorias y naturales, y pueden no ser apropiados para todos los inversores.

Las declaraciones relacionadas con las tendencias de los mercados financieros o las estrategias de portafolio se basan en las condiciones actuales del mercado, las cuales pueden fluctuar. No existe garantía de que estas estrategias de inversión funcionen bien en todo tipo de condiciones de mercado ni de que resulten adecuadas para todos los inversores, y cada inversor debe evaluar su capacidad para invertir a largo plazo, especialmente durante periodos bajistas del mercado. La proyección y las estrategias están sujetas a cambio sin previo aviso.

Los pronósticos, previsiones y determinada información contenida en el presente documento se basan en análisis propios y no se deberían interpretar como asesoramiento de inversión, oferta o solicitud, así como tampoco como compra o venta de ningún instrumento financiero. Los pronósticos y previsiones tienen ciertas limitaciones inherentes, y a diferencia de un historial de desempeño, no reflejan los costos reales de negociación, restricciones de liquidez, comisiones y/o otros costos. Además, las referencias a resultados futuros no se deberían interpretar como la previsión o promesa de resultados que pueda alcanzar el cliente de un portafolio.

PIMCO ofrece servicios únicamente a instituciones e inversionistas cualificados. Este material contiene las opiniones del gestor y dichas opiniones están sujetas a cambio sin previo aviso. Este material ha sido distribuido solo a efectos informativos y no debe considerarse un asesoramiento o recomendación de inversión de ningún valor particular, estrategia o producto de inversión. La información aquí contenida ha sido obtenida de fuentes consideradas fiables, pero no podemos ofrecer ninguna garantía al respecto. Se prohíbe expresamente la reproducción del presente material de cualquier forma, así como la referencia a este en cualquier otra publicación, sin previo permiso por escrito. PIMCO es una marca comercial de Allianz Asset Management of America LLC en los Estados Unidos y en todo el mundo. ©2023, PIMCO.